L’essentiel à retenir : l’année 2026 marque la stabilisation du marché avec des taux moyens de 3,4 % sur 20 ans. Cette normalisation financière sécurise les projets d’acquisition en offrant une visibilité optimale sur le coût du crédit. L’amélioration est majeure face au pic de 4,4 % de 2023, facilitant le retour à un équilibre budgétaire durable.

Craignez-vous que l’incertitude politique ne vienne grever votre capacité d’emprunt alors que les taux se stabilisent enfin autour de 3,4 % sur 20 ans ? Pour optimiser crédit immobilier 2026, notre analyse détaille les leviers méthodiques permettant de s’éloigner durablement du pic à 4,4 % observé en 2023 grâce à une sélection rigoureuse des zones géographiques et des dispositifs d’aide. Maîtrisez l’impact réel d’une mensualité de 1 770 euros pour un capital de 310 000 euros et utilisez nos simulations chiffrées pour protéger votre solvabilité face aux ajustements marginaux de taux prévus cette année.

- Analyse des taux de crédit immobilier en 2026 et du marché

- Critères d’octroi et calcul de la capacité d’emprunt réelle

- Leviers financiers pour réduire le coût total de l’emprunt

- Dispositifs d’aide et perspectives pour l’horizon 2027

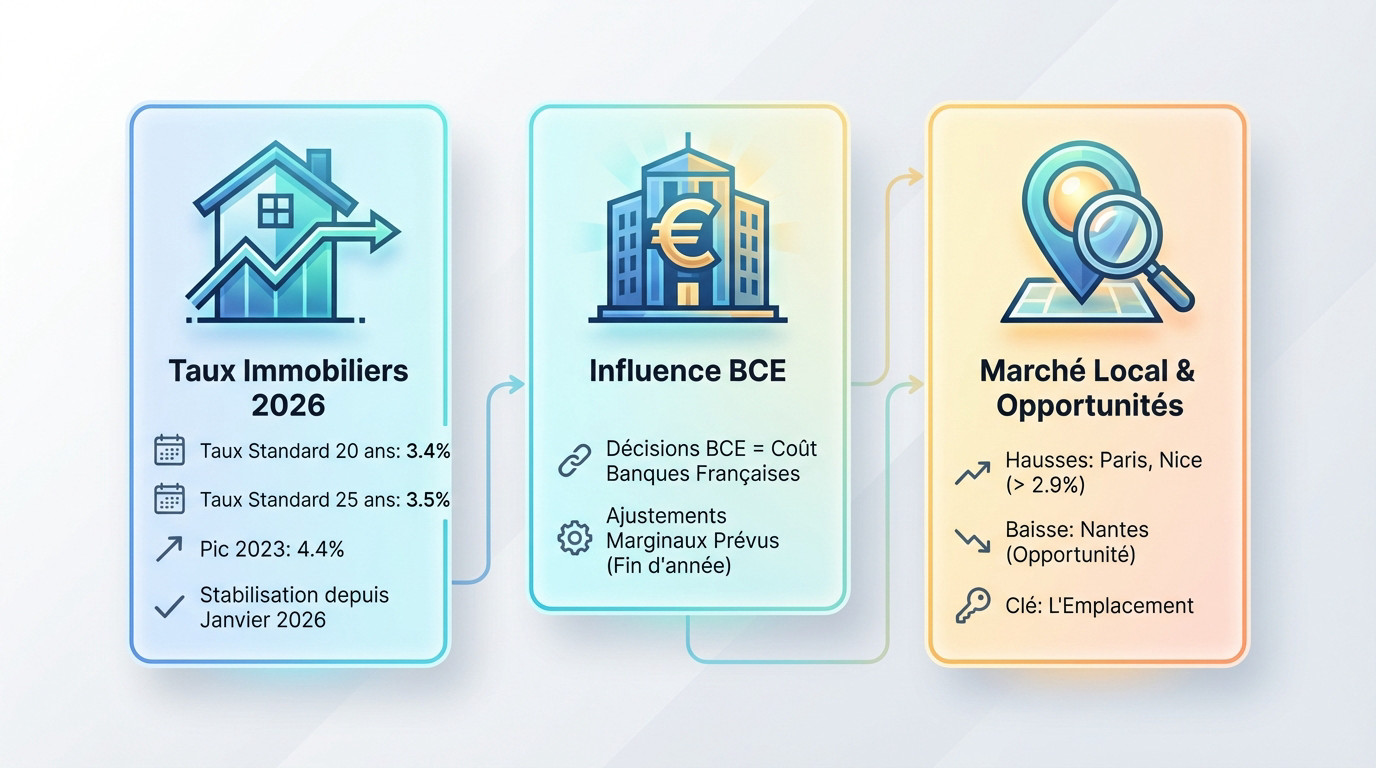

Analyse des taux de crédit immobilier en 2026 et du marché

Après des années de turbulences, le marché immobilier de 2026 affiche enfin un visage plus serein pour les acheteurs.

État des lieux des taux moyens sur 15, 20 et 25 ans

Pour optimiser crédit immobilier 2026, visez les 3,4 % sur 20 ans. Un prêt de 310 000 € à 3,63 % génère 1 770 € de mensualité. C’est le standard.

On oublie vite les 4,4 % de fin 2023. Cette baisse de pression améliore nettement la solvabilité.

La stabilisation est là. Depuis janvier 2026, le marché retrouve enfin une respiration vraiment nécessaire.

Influence des taux directeurs de la bce sur le crédit

La BCE dicte le tempo. Ses taux directeurs déterminent le coût de l’argent pour nos banques commerciales. Une politique monétaire stricte à Francfort empêche toute chute brutale des intérêts. Les établissements français ajustent donc leurs barèmes selon ces orientations.

Les analystes prévoient des ajustements marginaux. La fin d’année 2026 devrait confirmer cette phase de plateau financier assez global.

Disparités géographiques et opportunités locales de prix

Le territoire reste fragmenté. À Paris et Nice, les prix grimpent encore de 2,9 %. Ces zones tendues exigent un apport personnel plus solide pour rassurer les prêteurs locaux maintenant.

Nantes offre une opportunité différente. La baisse des prix y est réelle, ce qui aide grandement vos négociations bancaires actuelles.

L’emplacement fait tout. C’est l’argument majeur pour obtenir un accord de financement rapide.

Critères d’octroi et calcul de la capacité d’emprunt réelle

Au-delà des taux affichés, c’est la solidité de votre profil qui détermine la faisabilité réelle.

Impact des mensualités sur le budget et reste à vivre

Le reste à vivre soustrait vos charges fixes de vos revenus nets. Pour un prêt de 310 000 euros la mensualité pèse lourdement. Les banques exigent un solde suffisant.

L’inflation réduit mécaniquement votre marge de manœuvre financière. La hausse des prix grignote votre capacité de remboursement réelle mensuelle.

Les banques scrutent désormais chaque dépense fixe. La vigilance budgétaire devient un impératif pour l’emprunteur.

Exigences d’apport personnel et de gestion bancaire

L’apport doit couvrir au moins les frais de notaire. Le HCSF impose un taux d’endettement maximal de 35 %. Respecter ce seuil garantit la pérennité du projet.

Votre comportement bancaire doit être exemplaire. Présentez des comptes propres sans aucun découvert récent. Cette rigueur rassure votre banquier sur votre gestion quotidienne des flux financiers.

Arbitrage financier entre achat immédiat et attente

Attendre comporte un coût d’opportunité majeur. Payer un loyer revient à verser des fonds perdus sans capitaliser. L’achat immédiat permet de commencer à construire votre patrimoine dès aujourd’hui.

Une hausse à 3,63 % alourdirait le coût global. Ce risque menace directement votre rentabilité patrimoniale finale.

Acheter maintenant stabilise votre patrimoine durablement. C’est une décision stratégique pour optimiser crédit immobilier 2026.

Leviers financiers pour réduire le coût total de l’emprunt

Pour faire baisser la facture, il ne suffit pas de signer ; il faut activer les bons leviers d’optimisation.

Stratégies pour décrocher un taux premium sous les 3,20 %

En 2026, viser un taux sous les 3,20 % exige une solidité financière exemplaire. Les banques scrutent vos revenus et votre épargne disponible. Un profil d’élite pour optimiser crédit immobilier 2026.

Valorisez vos perspectives de carrière lors de l’entretien. Montrez que votre salaire va progresser pour sécuriser votre dossier.

- Revenus stables

- Apport > 20%

- Gestion saine

- Épargne résiduelle

Poids de l’assurance emprunteur et délégation de contrat

L’assurance pèse environ 30 % du coût total de votre crédit. La loi Lemoine permet de choisir un assureur externe sans frais. Cette délégation réduit drastiquement vos mensualités globales. Comparez les contrats pour votre rentabilité.

Les profils jeunes et non-fumeurs réalisent des gains massifs. Une délégation bien négociée économise souvent plus de 10 000 euros.

Financement des travaux de rénovation énergétique

Intégrer le budget travaux dans le prêt principal simplifie votre gestion financière. Cela évite de multiplier les lignes de crédit coûteuses. Votre projet gagne en cohérence et en clarté.

Améliorer le DPE protège la valeur de revente de votre patrimoine. Un logement performant évite les décotes liées aux passoires thermiques. C’est un investissement stratégique pour l’avenir.

Dispositifs d’aide et perspectives pour l’horizon 2027

Anticiper demain, c’est aussi savoir utiliser les outils publics et bancaires disponibles dès aujourd’hui.

Prêt à taux zéro et offres bancaires pour primo-accédants

Le PTZ 2026 finance votre résidence principale sans intérêts. L’éligibilité dépend de vos revenus fiscaux N-2 et de votre zone géographique. Ce levier booste votre apport personnel immédiat.

Certaines banques complètent ce dispositif avec des prêts bonifiés. Ces offres ciblent les jeunes actifs avec des taux oscillant entre 0 % et 2 %. C’est un avantage financier significatif.

Solutions pour les seniors et l’investissement locatif

Le prêt viager hypothécaire permet d’obtenir des liquidités sans mensualités. L’emprunteur conserve la pleine propriété de son bien. Aucun questionnaire de santé n’est requis pour cette solution spécifique.

Analysons les stratégies selon votre étape de vie. Ce tableau synthétise les approches financières optimales pour vos projets.

| Profil | Durée recommandée | Objectif principal | Avantage clé |

|---|---|---|---|

| Primo-accédant | 20-25 ans | Accès propriété | Taux bonifiés |

| Investisseur locatif | 20 ans | Rendement | Effet de levier |

| Senior | Libre | Transmission | Trésorerie |

| Rénovateur | 15-20 ans | Valorisation | Plus-value verte |

Mécanismes de rachat de prêt et renégociation possible

Les crédits signés à 4,4 % en 2023 deviennent renégociables. Un écart de 100 points de base justifie souvent l’opération. Analysez vos frais de dossier avant de lancer ce rachat.

Le marché devrait se stabiliser vers 2027. Les cycles de baisse offrent des fenêtres de tir pour vos coûts. Restez attentifs aux évolutions des taux directeurs européens.

L’équilibre du marché à 3,4 % sur 20 ans constitue une opportunité majeure pour optimiser son crédit immobilier en 2026. Préparez vos simulations et intégrez la rénovation énergétique pour maximiser votre valeur verte. Agissez dès ce trimestre pour transformer votre acquisition en un investissement patrimonial solide et pérenne.

FAQ

Quels sont les taux de crédit immobilier moyens constatés en 2026 pour les durées de 20 et 25 ans ?

En ce début d’année 2026, le marché du financement immobilier affiche une stabilisation notable. Pour une durée de 20 ans, le taux moyen constaté s’établit autour de 3,25 % à 3,4 %. Sur 25 ans, les conditions de financement se situent généralement entre 3,35 % et 3,5 %. Les profils d’emprunteurs les plus solides peuvent toutefois négocier des conditions « premium » descendant jusqu’à 3,00 % sur 20 ans.

Quelle a été l’évolution des taux d’intérêt entre 2023 et 2026 ?

L’analyse historique montre un cycle de correction important. Après un pic majeur en 2023 où les taux ont atteint 4,4 %, l’année 2024 a amorcé une détente progressive. En 2026, nous observons une phase de consolidation : bien que les taux soient légèrement remontés par rapport aux points bas de 2025 (avec des ajustements de 5 à 10 points de base en janvier), ils restent bien plus favorables qu’au sommet de la crise inflationniste de 2023.

Quel est l’impact réel des décisions de la BCE sur mon projet immobilier en 2026 ?

La politique monétaire de la Banque Centrale Européenne reste le principal moteur du coût du crédit. Avec un maintien des taux directeurs lors des dernières réunions de début 2026, la BCE privilégie la stabilité pour contenir l’inflation vers l’objectif des 2 %. Pour l’investisseur, cela signifie une visibilité accrue sur le coût du capital à court terme, même si une baisse massive des taux de crédit n’est pas anticipée avant le second semestre.

Quelles sont les disparités de prix observées entre Paris, Nice et Nantes ?

Le marché immobilier de 2026 reste hétérogène selon les zones géographiques. Paris maintient des prix élevés autour de 9 502 €/m², tandis que Nice se stabilise à environ 5 016 €/m². À l’inverse, Nantes constitue une opportunité stratégique pour les acheteurs avec une baisse de prix enregistrée, situant la moyenne locale à 3 363 €/m², ce qui permet de maximiser la surface acquise pour une mensualité identique.

Comment optimiser sa capacité d’emprunt et réduire le coût total du crédit ?

Pour optimiser votre financement, deux leviers sont prioritaires en 2026 : la délégation d’assurance emprunteur, qui peut représenter une économie substantielle pour les profils jeunes et non-fumeurs, et l’intégration d’un budget de rénovation énergétique. Améliorer le DPE d’un bien permet non seulement de sécuriser la valeur patrimoniale, mais aussi d’accéder parfois à des prêts bonifiés proposés par certains établissements bancaires.

Est-il préférable d’acheter immédiatement ou d’attendre 2027 ?

D’un point de vue purement financier, l’arbitrage penche souvent pour l’achat immédiat. Attendre une baisse hypothétique des taux expose l’emprunteur au versement de loyers à fonds perdus et au risque de hausse des prix immobiliers. Par exemple, pour un prêt de 310 000 euros, une légère variation du taux à 3,63 % porte la mensualité à 1 770 euros. Stabiliser son patrimoine dès maintenant permet de capitaliser plus tôt et de profiter des opportunités de renégociation si les taux baissent significativement à l’horizon 2027-2028.