L’essentiel à retenir : L’année 2026 marque un tournant pour l’investissement locatif avec la réforme du LMNP et le durcissement progressif des normes énergétiques. Ce contexte impose une stratégie fiscale et technique renouvelée, privilégiant la location nue avec travaux de rénovation pour optimiser le déficit foncier. Les investisseurs doivent désormais arbitrer entre rentabilité immédiate et valorisation patrimoniale long terme.

- Un conseiller en gestion de patrimoine (CGP) certifié

- Un expert-comptable spécialisé en immobilier

- Un courtier en crédit immobilier

pour une analyse adaptée à votre situation personnelle, fiscale et patrimoniale.

Face aux récentes réformes fiscales du meublé touristique et à l’obligation croissante de performance énergétique, réussir votre investissement locatif 2026 exige une analyse rigoureuse des nouveaux arbitrages entre location nue et meublée. Ce guide méthodologique décortique les dispositifs fiscaux réellement en vigueur — déficit foncier majoré, Denormandie, Loc’Avantages — pour transformer les contraintes de rénovation énergétique en opportunités patrimoniales chiffrées. Vous apprendrez à optimiser précisément votre fiscalité tout en identifiant les métropoles capables de sécuriser un rendement net supérieur à 4,5% dans ce cadre législatif inédit.

- Perspectives du crédit immobilier et impact de l’inflation en 2026

- Maîtriser les dispositifs fiscaux immobiliers en 2026

- Stratégie de rénovation pour maximiser l’avantage fiscal

- Où investir en 2026 pour un rendement optimal ?

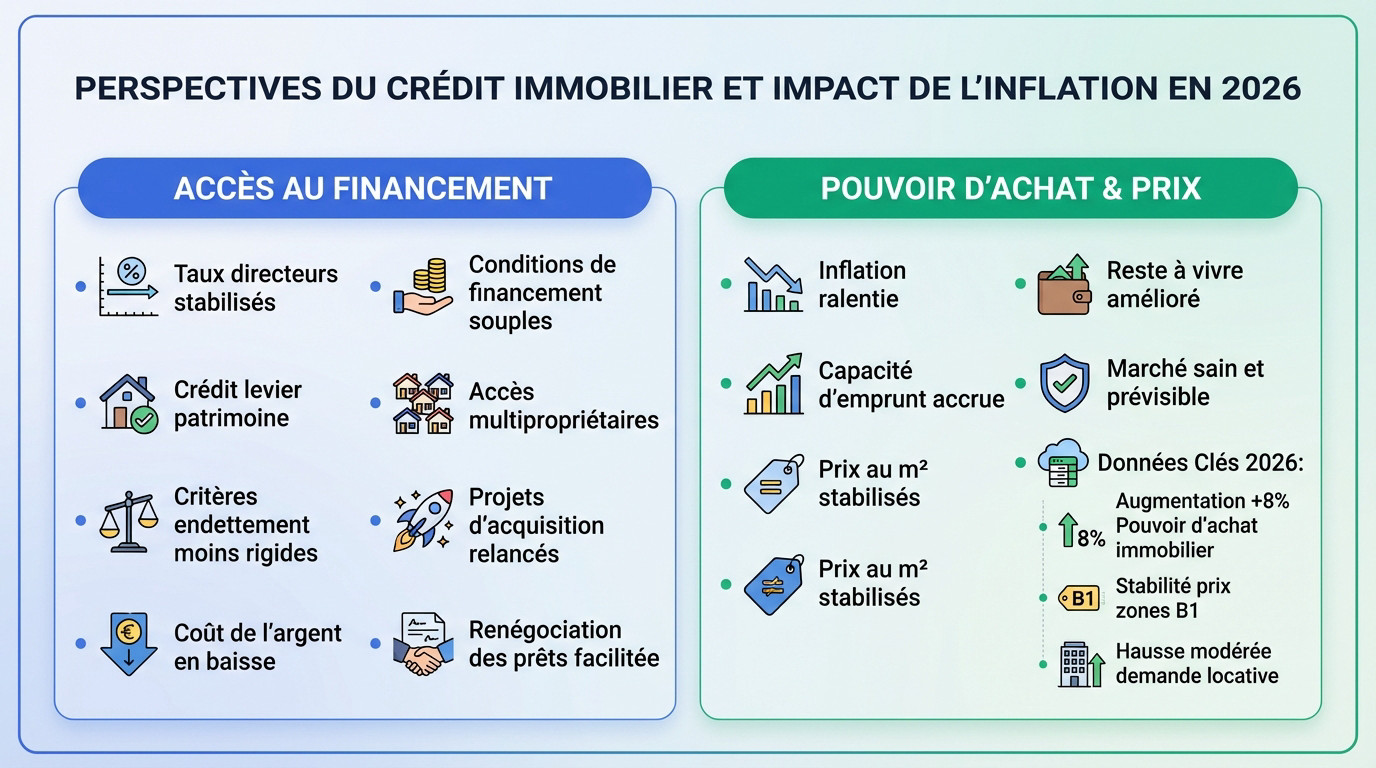

Perspectives du crédit immobilier et impact de l’inflation en 2026

Après des années de turbulences monétaires, le marché immobilier de 2026 semble enfin retrouver une certaine stabilité grâce à une conjoncture financière plus prévisible.

Analyse de la baisse des taux d’intérêt et accès au financement

Selon l’Observatoire Crédit Logement / CSA, les taux de crédit immobilier se sont stabilisés autour de 3,4% sur 20 ans en début d’année 2026, contre un pic à 4,4% fin 2023. Les banques centrales ont progressivement assoupli leur politique monétaire, permettant aux établissements bancaires de rouvrir l’accès au crédit pour les investisseurs avec des profils solides.

Cette amélioration des conditions de financement relance les projets d’acquisition mis en pause durant la période de resserrement monétaire. Les critères d’endettement restent stricts (35% maximum selon le HCSF), mais la visibilité sur le coût de l’argent favorise les stratégies patrimoniales de long terme.

Pour les multipropriétaires disposant d’un patrimoine existant et de revenus stables, c’est une opportunité de renforcer leur portefeuille immobilier avec un effet de levier retrouvé.

Pouvoir d’achat immobilier et stabilisation des prix de marché

L’inflation a ralenti son rythme pour s’établir autour de 2,5% en zone euro (source : Eurostat, janvier 2026). Cette décélération améliore mécaniquement la capacité d’emprunt réelle des ménages, après deux années de forte érosion du pouvoir d’achat.

Les prix au mètre carré ont cessé leur progression irrationnelle dans la plupart des grandes agglomérations. Selon les Notaires de France, on observe une phase de plateau dans les zones tendues (Paris, Lyon, Bordeaux) et même des corrections à la baisse dans certaines villes moyennes.

Cette stabilisation crée un contexte plus favorable pour négocier les acquisitions, notamment sur les biens nécessitant une rénovation énergétique importante.

Maîtriser les dispositifs fiscaux immobiliers en 2026

L’amélioration du crédit s’accompagne d’un paysage fiscal profondément remanié, obligeant les investisseurs à recalculer leurs stratégies de rentabilité nette.

Réforme du LMNP et durcissement du meublé touristique

La loi de finances 2024 a introduit un durcissement progressif du régime fiscal du meublé de tourisme non classé :

- Réduction de l’abattement forfaitaire : passage de 50% à 30% pour les meublés de tourisme non classés

- Plafond de recettes abaissé : de 23 000€ à 15 000€ pour bénéficier du régime micro-BIC

- Réintégration des amortissements : lors de la revente, les amortissements déduits sont désormais réintégrés dans le calcul de la plus-value, alourdissant la fiscalité de sortie

Ces mesures visent à réguler le marché du meublé touristique, particulièrement dans les zones tendues où la pression locative est forte. Pour les investisseurs, cela implique de recalculer la rentabilité nette après impôts sur toute la durée de détention.

Déficit foncier majoré et dispositif Denormandie

Face au durcissement du meublé, la location nue avec travaux redevient compétitive. Deux leviers fiscaux majeurs :

1. Le déficit foncier majoré (loi Climat et Résilience 2021) :

- Plafond standard : 10 700€/an imputable sur le revenu global

- Plafond majoré : 21 400€/an pour les travaux de rénovation énergétique permettant un gain d’au moins 2 classes DPE

- Report possible sur 10 ans de l’excédent non imputé

2. Le dispositif Denormandie (ancien avec travaux) :

- Réduction d’impôt de 12% à 21% du prix du bien selon la durée d’engagement locatif (6, 9 ou 12 ans)

- Obligation de travaux représentant au moins 25% du coût total de l’opération

- Applicable uniquement dans les communes éligibles (222 villes moyennes)

- Plafonds de loyers et de ressources des locataires à respecter

Dispositif Loc’Avantages (ex-Cosse)

Pour les investisseurs souhaitant combiner fiscalité et engagement social, le dispositif Loc’Avantages (ex-Cosse, géré par l’Anah) propose :

- Réduction d’impôt sur les loyers perçus : de 15% à 65% selon le niveau de loyer pratiqué (intermédiaire, social, très social)

- Engagement de location de 6 ou 9 ans

- Respect de plafonds de loyers et de ressources des locataires

- Accompagnement par l’Anah pour la mise en location

Ce dispositif est particulièrement intéressant pour les zones tendues où la demande locative intermédiaire est forte.

| Critère | LMNP réformé (2024-2026) | Location nue + Déficit foncier |

|---|---|---|

| Abattement fiscal | 30% (meublé tourisme non classé) | Déficit foncier jusqu’à 21 400€/an |

| Amortissement | Réintégré à la revente (+ value) | Non concerné (régime nu) |

| Plus-value | Taxation alourdie (BIC) | Régime des particuliers (abattement durée) |

| Cible locative | Clientèle touristique et mobile | Ménages en location longue durée |

| Contraintes | Gestion active, réglementation stricte | Bail 3 ans, travaux obligatoires pour déficit majoré |

Stratégie de rénovation pour maximiser l’avantage fiscal

Au-delà du choix du statut fiscal, la performance énergétique devient le levier central pour débloquer les avantages fiscaux les plus généreux tout en sécurisant la valeur patrimoniale.

Atteindre le seuil de travaux pour la défiscalisation optimale

Pour bénéficier du déficit foncier majoré à 21 400€, les travaux doivent obligatoirement permettre un gain d’au moins 2 classes DPE. Cette exigence impose souvent des rénovations lourdes :

- Isolation thermique : combles, murs, planchers bas (économie : 25-30% de consommation énergétique)

- Changement du système de chauffage : remplacement des chaudières fioul/gaz par pompe à chaleur ou chaudière biomasse

- Menuiseries extérieures : double ou triple vitrage performant (réduction des déperditions de 10-15%)

- Ventilation : VMC double flux pour optimiser les performances et la qualité de l’air

Ces dépenses transforment radicalement la valeur verte du bien. Selon l’étude des Notaires de France (2025), un bien classé A ou B se valorise de 15% à 20% par rapport à un bien équivalent classé E ou F dans la même zone géographique.

Au-delà de l’avantage fiscal immédiat, cette stratégie sécurise la valeur patrimoniale à long terme face au durcissement progressif des normes énergétiques imposées par la loi Climat et Résilience.

Articulation entre MaPrimeRénov’ et le déficit foncier

Le cumul des aides directes et fiscales est non seulement possible, mais fortement recommandé pour optimiser le coût net des travaux de rénovation énergétique.

MaPrimeRénov’ (gérée par l’Anah) finance une partie importante des travaux :

- Jusqu’à 90% des dépenses pour les ménages très modestes propriétaires occupants

- Pour les propriétaires bailleurs : aides réduites mais possibles via MaPrimeRénov’ Copropriété ou certains dispositifs locaux (se renseigner auprès de l’Anah)

- Conditions : gain minimum de 2 classes DPE, accompagnement par un « Mon Accompagnateur Rénov' » obligatoire pour les projets supérieurs à 10 000€

- Site officiel : maprimerenov.gouv.fr

Déficit foncier : le montant des travaux non couvert par les aides génère un déficit foncier imputable :

- Directement sur le revenu global dans la limite de 21 400€/an pour les travaux de rénovation énergétique (CGI art. 156-I-3°)

- Plafond standard de 10 700€/an pour les autres travaux d’amélioration

- Excédent reportable sur 10 ans sur les revenus fonciers futurs

- Engagement de location de 3 ans minimum après achèvement des travaux

Exemple chiffré concret :

Cas pratique : Rénovation complète d’un T3 à Marseille

- Prix d’achat du bien : 120 000€

- Montant total des travaux de rénovation énergétique : 50 000€

- Aides MaPrimeRénov’ perçues : 10 000€

- Montant net éligible au déficit foncier : 40 000€

Imputation fiscale :

- Année 1 : imputation de 21 400€ sur le revenu global

- Économie fiscale (TMI 30%) : 6 420€

- Année 2 : report de 18 600€ sur revenus fonciers

- Économie fiscale (TMI 30%) : 5 580€

- Total économie fiscale : 12 000€ sur 2 ans

Coût net final des travaux : 50 000€ – 10 000€ (aides) – 12 000€ (économie fiscale) = 28 000€

Cette synergie fiscale améliore drastiquement la rentabilité nette après impôts, tout en sécurisant la valeur patrimoniale long terme du bien et sa capacité locative.

Points de vigilance :

- Les travaux d’amélioration énergétique doivent être réalisés par des professionnels certifiés RGE (Reconnu Garant de l’Environnement)

- Conserver toutes les factures détaillées pour justification fiscale

- Respecter l’engagement de location de 3 ans après achèvement des travaux

- Le déficit foncier n’est pas cumulable avec le dispositif Denormandie (il faut choisir)

Où investir en 2026 pour un rendement optimal ?

Une fois la stratégie fiscale et technique définie, reste à choisir le bon emplacement géographique pour maximiser le couple rendement/sécurité patrimoniale.

Comparatif des marchés de Grenoble, Marseille et Montpellier

Selon les données Meilleurs Agents et SeLoger (janvier 2026), trois métropoles se distinguent pour leur rendement locatif brut potentiel :

1. Grenoble — Rendement brut moyen : 5,5% à 6%

- Prix moyen : 2 800€/m² (source : Notaires de France)

- Loyer moyen : 14€/m²/mois

- Atouts : pôle scientifique et universitaire majeur (CEA, CNRS, Grenoble INP), taux de vacance très faible (inférieur à 2%), forte demande locative étudiante et jeunes actifs

- Public cible : étudiants, chercheurs, jeunes actifs du secteur technologique

- Typologies recherchées : T1/T2 pour étudiants, T3 pour jeunes couples

- Quartiers à privilégier : Hyper-centre, Championnet, Europole (proximité campus et transports)

2. Marseille — Rendement brut moyen : 5% à 5,5%

- Prix moyen : 3 200€/m² (forte variabilité selon arrondissements : de 2 000€/m² à 5 500€/m²)

- Loyer moyen : 13,5€/m²/mois

- Atouts : marché liquide, forte demande locative constante, potentiel de revalorisation dans les arrondissements en mutation urbaine

- Vigilance : choisir les arrondissements porteurs : 3ème (Belle de Mai, rénovation urbaine), 5ème (Baille), 6ème (Vauban, Préfecture), 7ème (Saint-Victor)

- Éviter : certains quartiers des 13ème, 14ème, 15ème arrondissements (rendement élevé mais gestion locative complexe)

- Public cible : actifs, familles, étudiants (3 universités)

3. Montpellier — Rendement brut moyen : 4,8% à 5,2%

- Prix moyen : 3 600€/m²

- Loyer moyen : 14,5€/m²/mois

- Atouts : dynamisme démographique constant (+1,2%/an), attractivité climatique et économique (Métropole Med Vallée), marché étudiant important (70 000 étudiants)

- Public cible : familles, actifs du tertiaire, étudiants

- Quartiers stratégiques : Antigone, Port Marianne (neuf), Beaux-Arts, Arceaux (ancien à rénover)

- Perspective : développement urbain soutenu (nouvelles lignes de tramway prévues)

Ces trois métropoles présentent un équilibre rendement/sécurité intéressant, notamment pour des stratégies de déficit foncier sur biens anciens à rénover dans les centres-villes.

| Ville | Prix moyen/m² | Loyer moyen/m²/mois | Rendement brut | Atout principal |

|---|---|---|---|---|

| Grenoble | 2 800€ | 14€ | 5,5% – 6% | Pôle universitaire et scientifique |

| Marseille | 3 200€ | 13,5€ | 5% – 5,5% | Marché liquide, mutation urbaine |

| Montpellier | 3 600€ | 14,5€ | 4,8% – 5,2% | Dynamisme démographique constant |

L’héritage des JO 2024 en Seine-Saint-Denis et zones tendues

La Seine-Saint-Denis bénéficie directement des infrastructures léguées par les Jeux Olympiques de Paris 2024, créant de nouvelles opportunités d’investissement dans des zones historiquement sous-valorisées.

Améliorations structurelles majeures :

- Prolongation de la ligne 14 du métro : Saint-Ouen, Mairie de Saint-Ouen, Saint-Denis Pleyel (temps de trajet réduit de 20-25 minutes vers Paris centre)

- Saint-Denis Pleyel : futur super-hub du Grand Paris Express avec 4 lignes de métro (14, 15, 16, 17) — l’une des plus grandes gares d’Europe

- Rénovation urbaine : Village des Athlètes transformé en logements (2 800 appartements), restructuration des quartiers olympiques

- Équipements sportifs pérennes : Aquatics Centre, Arena Porte de la Chapelle

Impact sur le marché immobilier :

Selon les Notaires de France, les prix ont progressé de 8% à 12% entre 2023 et début 2026 dans les secteurs directement desservis par les nouvelles infrastructures, tout en restant nettement plus accessibles que Paris intra-muros :

- Saint-Denis : prix moyen 3 000€/m² (rendement brut potentiel : 4,8% – 5,5%)

- Saint-Ouen : prix moyen 4 200€/m² (rendement brut : 4,5% – 5%)

- Aubervilliers : prix moyen 3 400€/m² (rendement brut : 5% – 5,8%)

La demande locative reste très tendue dans ces communes, portée par :

- Jeunes actifs travaillant à Paris recherchant des loyers plus abordables

- Étudiants (Université Paris 8, Campus Condorcet)

- Familles ne pouvant accéder à la propriété parisienne

Stratégie d’investissement recommandée :

- Cibler les quartiers proches des nouvelles stations de métro (rayon 500-800m)

- Privilégier les biens anciens à rénover pour maximiser le déficit foncier

- Viser les typologies T2/T3 (demande locative familiale et jeunes actifs)

- Anticiper la valorisation à moyen terme (3-5 ans) une fois les infrastructures pleinement opérationnelles

Villes moyennes alternatives : Angers, Orléans, Le Mans

Pour les investisseurs recherchant des rendements plus élevés avec un risque maîtrisé et une gestion simplifiée, certaines villes moyennes offrent des opportunités remarquables :

Angers — Rendement brut : 5,5% à 6,5%

- Prix moyen : 2 400€/m² (source : SeLoger)

- Loyer moyen : 11€/m²/mois

- Atouts : dynamisme économique (technopôle, santé, agroalimentaire), 40 000 étudiants, TGV Paris en 1h30

- Quartiers porteurs : Centre-ville (rénovation), Lac de Maine (famille), Doutre (ancien à rénover)

- Public cible : étudiants, jeunes actifs, familles

Orléans — Rendement brut : 5% à 6%

- Prix moyen : 2 200€/m²

- Loyer moyen : 10,5€/m²/mois

- Atouts : proximité Paris (1h en train), développement économique soutenu, université (20 000 étudiants)

- Quartiers stratégiques : Centre-ville historique, Carmes, Gare (transports)

Le Mans — Rendement brut : 5,5% à 6,5%

- Prix moyen : 1 900€/m²

- Loyer moyen : 9,5€/m²/mois

- Atouts : TGV Paris en 55 minutes, tissu économique diversifié (automobile, assurance), 17 000 étudiants

- Quartiers à privilégier : Gare Nord, Pontlieue, Centre-ville

Ces villes moyennes combinent :

- Accessibilité Paris : moins de 1h30 en TGV (attractivité pour actifs parisiens)

- Tissu économique diversifié : emplois stables et attractivité résidentielle

- Marché locatif tendu : taux de vacance faible (< 3%)

- Typologies recherchées : T2/T3 pour familles et jeunes actifs

- Prix d’entrée accessibles : budgets 80 000€ – 150 000€ pour des biens corrects

Stratégie optimale pour ces marchés :

- Acheter de l’ancien à rénover dans les centres-villes (déficit foncier majoré)

- Cibler les quartiers proches gares TGV (attractivité navetteurs parisiens)

- Privilégier les T2/T3 (marché familial stable)

- Viser un rendement net après impôts de 4% – 5% (déficit foncier déduit)

Réussir votre projet immobilier en 2026 exige de maîtriser les nouveaux dispositifs fiscaux (déficit foncier majoré, Denormandie, Loc’Avantages) et de prioriser la rénovation énergétique comme levier de valorisation patrimoniale. Avec des taux de crédit stabilisés autour de 3,4%, simulez vos rendements nets après impôts en intégrant le coût des travaux et les aides disponibles. Anticipez dès maintenant pour transformer ces réformes en opportunités et bâtir un patrimoine locatif performant et pérenne.

FAQ

Quelles sont les perspectives réelles pour les taux d’intérêt en 2026 ?

Selon l’Observatoire Crédit Logement / CSA, les taux de crédit immobilier se sont stabilisés autour de 3,4% sur 20 ans en début d’année 2026, contre un pic à 4,4% fin 2023. Les meilleurs profils (apport supérieur à 20%, revenus stables, gestion bancaire exemplaire) peuvent négocier des taux autour de 3,0% à 3,2% auprès des banques les plus compétitives.

Cette décrue s’explique par l’assouplissement progressif de la politique monétaire de la BCE, qui a baissé ses taux directeurs de 0,50 point en 2025. Les banques ont parallèlement assoupli leurs critères d’octroi, facilitant l’accès au crédit pour les multipropriétaires et investisseurs disposant d’un patrimoine existant et de revenus récurrents.

Quel est l’impact concret de l’inflation sur le pouvoir d’achat immobilier ?

L’inflation en zone euro s’est stabilisée autour de 2,5% en début 2026 (source : Eurostat), contre des pics à 8-10% en 2022-2023. Cette décélération améliore mécaniquement la capacité d’emprunt réelle des ménages, le coût de l’argent progressant désormais moins vite que les salaires.

Selon l’INSEE, le pouvoir d’achat immobilier s’est amélioré d’environ 6% à 8% entre 2024 et 2026 grâce à la combinaison baisse des taux de crédit et stabilisation des prix immobiliers. Pour un investisseur avec un revenu stable, cela se traduit par une capacité d’emprunt de 250 000€ en 2026, contre 230 000€ en 2024 pour une même mensualité (source : simulations courtiers en crédit).

Quelles sont les conséquences du durcissement du LMNP ?

La loi de finances 2024 a introduit trois mesures majeures impactant la rentabilité du meublé de tourisme :

- Réduction de l’abattement forfaitaire : passage de 50% à 30% pour les meublés de tourisme non classés (réduction de l’avantage fiscal immédiat)

- Plafond de recettes abaissé : de 23 000€ à 15 000€ pour bénéficier du régime micro-BIC simplifié

- Réintégration des amortissements : lors de la revente, les amortissements déduits au fil des années sont désormais réintégrés dans le calcul de la plus-value imposable

Ces mesures alourdissent significativement la fiscalité de sortie et réduisent l’avantage fiscal net sur la durée totale de détention. Pour les investisseurs, cela impose de recalculer la rentabilité nette après impôts sur 10-15 ans et de comparer rigoureusement avec la location nue optimisée par le déficit foncier.

Dans quelles métropoles cibler un rendement locatif supérieur à 5% en 2026 ?

Selon les données Meilleurs Agents et SeLoger (janvier 2026), trois métropoles se distinguent par leurs rendements bruts :

- Grenoble : rendement brut moyen 5,5% – 6% (prix moyen 2 800€/m², loyer 14€/m²/mois)

- Marseille : rendement brut moyen 5% – 5,5% (prix 3 200€/m², loyer 13,5€/m²/mois, forte variabilité selon arrondissements)

- Montpellier : rendement brut moyen 4,8% – 5,2% (prix 3 600€/m², loyer 14,5€/m²/mois)

Ces métropoles combinent forte demande locative structurelle (étudiants, jeunes actifs), marché liquide facilitant la revente, et potentiel de revalorisation dans les quartiers en mutation urbaine, notamment pour des biens anciens rénovés énergétiquement.

Quel est l’héritage des JO 2024 sur la valeur immobilière en Seine-Saint-Denis ?

Les infrastructures léguées par les Jeux Olympiques de Paris 2024 ont structurellement amélioré l’attractivité de la Seine-Saint-Denis, particulièrement autour des nouvelles stations de métro :

- Prolongation de la ligne 14 : temps de trajet réduit de 20-25 minutes vers Paris centre (Châtelet, Saint-Lazare)

- Saint-Denis Pleyel : futur super-hub du Grand Paris Express avec convergence de 4 lignes (14, 15, 16, 17)

- Rénovation urbaine massive : transformation du Village des Athlètes en 2 800 logements permanents

Selon les Notaires de France, les prix ont progressé de 8% à 12% entre 2023 et 2026 dans les secteurs directement desservis (Saint-Denis, Saint-Ouen, Aubervilliers), tout en restant largement accessibles : 3 000€ – 4 200€/m². La demande locative reste très tendue (taux de vacance < 2%), sécurisant les rendements locatifs à moyen terme entre 4,5% et 5,5% selon les typologies.

Comment optimiser le déficit foncier avec la rénovation énergétique ?

La stratégie optimale en 2026 consiste à articuler intelligemment trois leviers complémentaires :

1. Déficit foncier majoré (loi Climat et Résilience 2021) :

- Plafond porté à 21 400€/an pour les travaux de rénovation énergétique permettant un gain d’au moins 2 classes DPE

- Imputable directement sur le revenu global (économie fiscale fonction de votre TMI : 11%, 30%, 41%, 45%)

- Excédent reportable sur 10 ans sur les revenus fonciers futurs

- Engagement de location de 3 ans minimum après achèvement des travaux

2. Aides MaPrimeRénov’ (Anah) :

- Financement partiel immédiat des travaux (montants variables selon ressources et nature des travaux)

- Cumul possible avec le déficit foncier (les aides réduisent la base du déficit mais n’empêchent pas le dispositif)

- Accompagnement obligatoire par un « Mon Accompagnateur Rénov' » pour les projets supérieurs à 10 000€

3. Valorisation patrimoniale :

- Gain de valeur verte : +15% à +20% pour un bien passant en classe A/B (Notaires de France 2025)

- Sécurisation de la louabilité face au durcissement des normes énergétiques

- Réduction des charges énergétiques : meilleure attractivité locative

Exemple chiffré détaillé :

Rénovation T3 Marseille 3ème arrondissement

- Prix achat : 120 000€ | Travaux énergétiques : 50 000€

- Aides MaPrimeRénov’ : 10 000€

- Montant net éligible déficit foncier : 40 000€

Imputation fiscale (TMI 30%) :

- Année 1 : 21 400€ imputés → économie 6 420€

- Année 2 : 18 600€ reportés → économie 5 580€

- Total économie fiscale : 12 000€

Bilan financier net :

- Coût travaux : 50 000€

- Aides : -10 000€

- Économie fiscale : -12 000€

- Coût net final : 28 000€

Parallèlement, le bien passe de classe E à classe B, sécurisant sa louabilité et augmentant sa valeur patrimoniale de 15% à 20% (soit +18 000€ à +24 000€ sur un bien de 120 000€).

Cette stratégie transforme une passoire thermique en actif performant tout en optimisant la fiscalité immédiate et la valeur patrimoniale long terme, créant un cercle vertueux rendement/valorisation/sécurité.

- Observatoire Crédit Logement / CSA — Taux de crédit immobilier

- Notaires de France — Prix au m², indices immobiliers, valorisation énergétique

- Eurostat — Données inflation zone euro

- INSEE — Pouvoir d’achat, revenus des ménages

- Meilleurs Agents & SeLoger — Rendements locatifs, prix de marché

- Anah (Agence Nationale de l’Habitat) — MaPrimeRénov’, Loc’Avantages

- Légifrance — Code général des impôts (déficit foncier art. 156-I-3°, dispositif Denormandie)

- Loi de finances 2024 — Réforme LMNP et meublé touristique

- Loi Climat et Résilience 2021 — Déficit foncier majoré, normes DPE

Dernière mise à jour : Février 2026