Subissez-vous une érosion de votre capital sans exploiter les avantages de la loi duflot pour contrer une pression fiscale croissante et pénalisante ? Nous exposons ici les fondements de ce dispositif réglementaire rigoureux conçu pour optimiser vos actifs immobiliers via l’investissement locatif intermédiaire sur la période spécifique de 2013-2014. Vous obtiendrez une maîtrise complète des critères techniques, du zonage géographique et des modalités de calcul pour valider votre réduction d’impôt de 18 % tout en sécurisant durablement vos avantages fiscaux face aux exigences strictes et méthodologiques de l’administration fiscale française.

- Dispositif Duflot : cadre législatif et calendrier d’application (2013-2014)

- Critères d’éligibilité technique et zonage géographique réglementaire

- Mécanisme de défiscalisation et plafonnement des loyers

- Obligations déclaratives et gestion de la sortie d’engagement

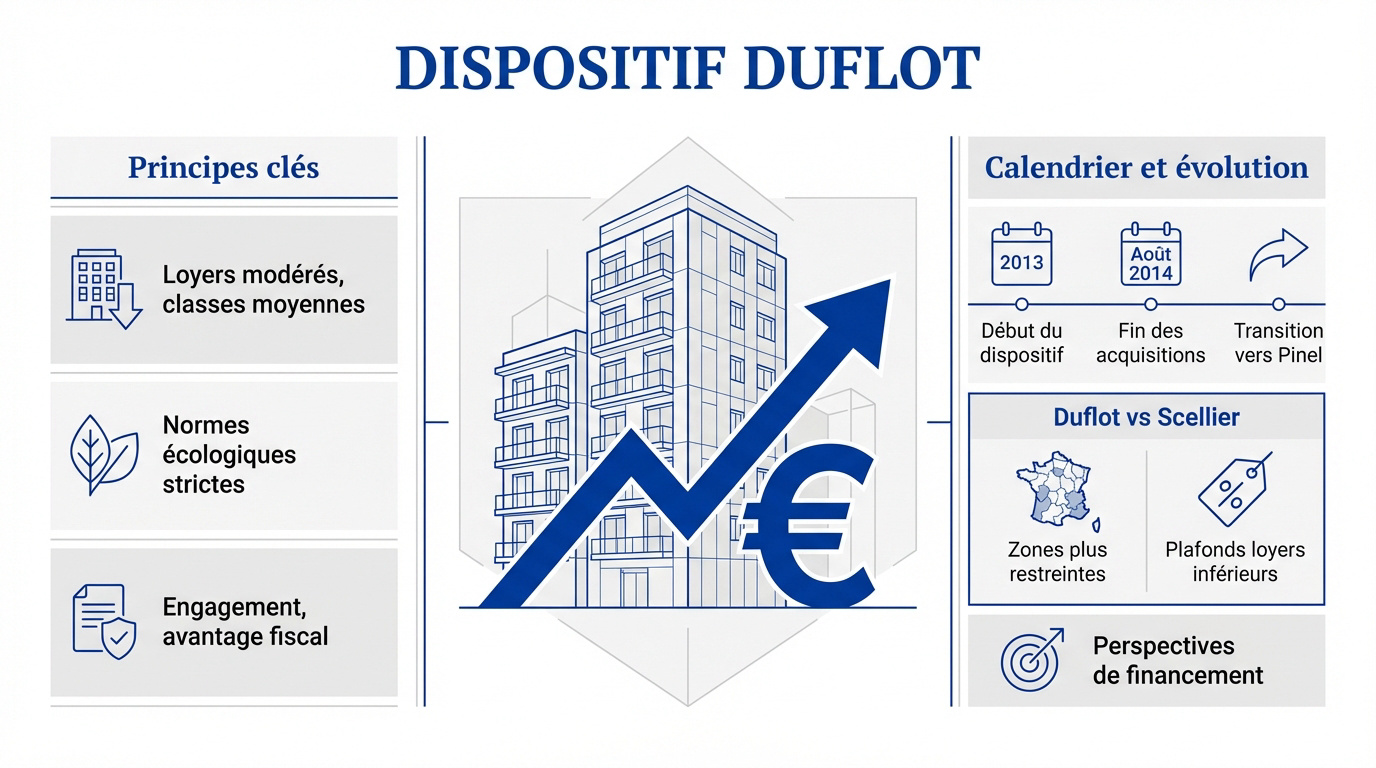

Dispositif Duflot : cadre législatif et calendrier d’application (2013-2014)

Après le Scellier, le gouvernement a lancé le Duflot pour redynamiser la construction avec une approche sociale.

Principes fondamentaux de l’investissement locatif intermédiaire

La loi de finances 2013 instaure ce cadre. L’objectif est de proposer des loyers modérés aux classes moyennes.

L’exigence écologique est centrale. Les bâtiments respectent la norme RT 2012. Cela garantit un confort durable aux locataires.

D’un point de vue patrimonial, le propriétaire s’engage sur neuf ans. En échange, l’État réduit la pression fiscale.

Chronologie d’application et transition vers le dispositif Pinel

Les achats concernent la période de janvier 2013 à août 2014. Elle précède l’arrivée du dispositif Pinel.

Le Duflot restreint les zones éligibles. Les plafonds de loyers sont bas. La sélection des dossiers reste rigoureuse.

Beaucoup de baux arrivent à terme. Surveillez vos dates anniversaires. Le passage au Pinel a assoupli les règles.

Consultez nos perspectives de financement pour affiner votre stratégie.

Critères d’éligibilité technique et zonage géographique réglementaire

Pour bénéficier de cette carotte fiscale, le bien lui-même doit répondre à des critères techniques et géographiques très précis.

Normes de performance énergétique et nature des actifs

Le logement doit respecter la RT 2012. Le label BBC 2005 demeure aussi accepté. Ces normes garantissent une faible consommation d’énergie. C’est un point déterminant pour la pérennité du bien.

Nous visons des logements neufs ou en VEFA. La réhabilitation lourde demeure possible sous conditions. La conformité s’avère vérifiée à la livraison du chantier.

Le neuf exige la RT 2012 ou le BBC 2005. L’ancien réhabilité demande le label HPE rénovation 2009 ou BBC rénovation 2009.

Voici les actifs éligibles pour votre projet :

- Logements neufs

- VEFA (Vente en l’état futur d’achèvement)

- Logements réhabilités avec performance énergétique

- Locaux transformés en habitations

Configuration du zonage et secteurs géographiques autorisés

Le zonage limite l’investissement aux zones tendues. On cible les zones A, A bis et B1. Paris et les métropoles sont concernées. Le besoin locatif y est réel.

La zone B2 nécessite un agrément préfectoral spécial. Sans cela, l’avantage fiscal est perdu. C’est une sécurité contre la vacance. Le marché doit être dynamique localement.

Nous recommandons d’utiliser notre outil pour calculer les surfaces habitables en zone tendue. Cette étape sécurise votre rendement locatif futur. C’est indispensable pour l’investisseur.

Mécanisme de défiscalisation et plafonnement des loyers

Au-delà de la pierre, c’est le calcul mathématique de la réduction d’impôt qui séduit les investisseurs avertis.

Modalités de calcul de la réduction d’impôt de 18 %

La réduction atteint 18 % du prix de revient global. L’assiette est limitée à 300 000 euros par an. Cela représente un gain maximal de 54 000 euros. L’économie est lissée sur neuf années.

Attention au plafonnement global des niches fiscales. La limite est fixée à 10 000 euros annuels. Le Duflot entre directement dans ce calcul. Il faut anticiper ses autres déductions.

Nous analysons ce point. Nous avons listé les indicateurs fondamentaux pour votre stratégie patrimoniale. Ce tableau synthétise les limites chiffrées de l’avantage fiscal.

| Indicateur | Valeur ou Limite |

|---|---|

| Taux de réduction | 18% |

| Plafond d’investissement | 300 000 € |

| Durée de location | 9 ans |

| Plafond des niches fiscales | 10 000 € |

Encadrement des loyers et plafonds de ressources locatives

Le loyer est strictement encadré par un barème précis. On applique un coefficient multiplicateur selon la surface. Plus le logement est petit, plus le coefficient grimpe. C’est mathématique.

Le locataire doit respecter des plafonds de ressources. Son revenu fiscal de référence est vérifié. Cela dépend de la composition du foyer. Le but reste l’accès au logement intermédiaire.

Contrairement au Pinel, la location aux ascendants est interdite. C’est une contrainte majeure du dispositif original. L’indépendance du foyer est requise.

La location aux ascendants ou descendants est strictement interdite sous le régime Duflot, contrairement au dispositif Pinel.

Surveillez l’évolution des loyers. Consultez cet indice ICC 2026 pour anticiper vos revenus futurs.

Obligations déclaratives et gestion de la sortie d’engagement

Une fois la machine lancée, la rigueur administrative devient votre meilleure alliée pour conserver vos avantages acquis.

Procédures de déclaration et incidence du prélèvement à la source

La déclaration de revenus nécessite des formulaires spécifiques. Le 2044-EB valide l’engagement initial de location. Chaque année, le formulaire 2042-RICI reporte le gain. Une erreur peut bloquer le versement.

Le prélèvement à la source modifie la trésorerie. Un acompte de 60 % est versé en janvier. Le solde arrive durant l’été suivant. Il faut gérer ce décalage de cash-flow.

Gardez toujours une copie du bail et des factures. Le fisc peut demander des justificatifs. La transparence évite les mauvaises surprises.

Arbitrage patrimonial après l’engagement de location de 9 ans

Au bout de neuf ans, l’obligation fiscale s’arrête. Vous pouvez alors revendre le bien immobilier. C’est le moment de calculer la plus-value potentielle. Le marché a évolué.

La poursuite de la location est une option. Vous passez alors en régime foncier classique. Pourtant, les loyers peuvent être réévalués. La rentabilité brute change alors de visage.

Attention à la vacance locative en fin de période. Un départ de locataire trop rapide peut alerter l’administration. Soyez vigilant sur les délais.

- Revente pour récupérer le capital

- Passage en location meublée (LMNP)

- Conservation en foncier classique

- Donation aux enfants

Maîtriser ce dispositif d’incitation fiscale impose de concilier performance énergétique et respect rigoureux de l’engagement locatif pour pérenniser vos 18 % de réduction d’impôts. Nous vous recommandons d’anticiper dès aujourd’hui l’arbitrage de votre patrimoine afin d’optimiser la transition vers de nouveaux leviers de rentabilité. Sécurisez votre avenir financier par une gestion stratégique de vos actifs immobiliers.

FAQ

À quelle période le dispositif Duflot était-il applicable pour un investissement immobilier ?

Le cadre législatif du dispositif Duflot s’est étendu sur une fenêtre temporelle précise, allant du 1er janvier 2013 au 31 août 2014. Ce régime fiscal a succédé au dispositif Scellier avant d’être lui-même remplacé par la loi Pinel dès le 1er septembre 2014.

Nous précisons que pour bénéficier de cet avantage, l’investisseur doit avoir acquis un bien neuf ou en l’état futur d’achèvement (VEFA) durant cet intervalle. L’engagement de location minimal requis par l’administration fiscale est fixé à neuf années consécutives.

Quels sont les critères impératifs d’éligibilité pour bénéficier de l’avantage fiscal Duflot ?

Pour prétendre à cette réduction d’impôt, le logement doit impérativement être situé dans une zone géographique caractérisée par un déséquilibre entre l’offre et la demande, à savoir les zones A bis, A et B1. Les communes en zone B2 peuvent être éligibles sous réserve d’un agrément préfectoral spécifique obtenu après le 1er juillet 2013.

En tant que bailleur, vous devez vous engager à louer le bien nu, à titre de résidence principale, tout en respectant des plafonds de loyers et de ressources pour vos locataires. Nous rappelons que le non-respect de ces conditions entraîne la remise en cause systématique de l’avantage fiscal par le Trésor public.

Comment se calcule précisément la réduction d’impôt au titre de la loi Duflot ?

L’avantage fiscal est calculé sur la base d’un taux de 18 % du prix de revient du logement, réparti de manière linéaire sur neuf ans, soit une réduction annuelle de 2 %. L’assiette de calcul est toutefois doublement plafonnée : l’investissement ne doit pas excéder 300 000 € par an et le prix au mètre carré est limité à 5 500 € de surface habitable.

À titre d’illustration, pour une opération atteignant le plafond de 300 000 €, vous bénéficierez d’une réduction d’impôt totale de 54 000 €, soit une économie de 6 000 € par an. Notez que ce dispositif entre dans le calcul du plafonnement global des niches fiscales limité à 10 000 € par an.

Le propriétaire peut-il louer son logement Duflot à ses ascendants ou descendants ?

Contrairement au dispositif Pinel qui a assoupli cette règle, la loi Duflot interdit formellement la location du bien à un ascendant ou à un descendant. Le locataire ne doit, en aucun cas, appartenir au foyer fiscal de l’investisseur sous peine de déchéance du droit à la réduction d’impôt.

Nous soulignons que cette restriction constitue l’une des différences majeures entre le régime Duflot original et son successeur. L’objectif de la mesure était de garantir l’accès au parc locatif intermédiaire à des tiers répondant aux critères de ressources réglementaires.

Quelles sont les exigences de performance énergétique requises pour les actifs éligibles ?

La dimension écologique est au cœur du dispositif Duflot, imposant des normes de construction rigoureuses. Pour les bâtiments neufs, le respect de la Réglementation Thermique 2012 (RT 2012) ou l’obtention du label BBC 2005 est obligatoire. Ces standards garantissent une consommation énergétique maîtrisée et une valorisation patrimoniale durable.

Dans le cas d’une réhabilitation lourde ou d’une transformation de locaux, le bien doit satisfaire aux exigences du label HPE rénovation 2009 ou BBC rénovation 2009. Nous vous conseillons de conserver précieusement tous les certificats de conformité, car ils constituent des pièces justificatives indispensables lors d’un éventuel contrôle administratif.

Quelles sont les modalités de sortie envisageables après les neuf années d’engagement ?

Une fois la période d’engagement de neuf ans échue, vous retrouvez la pleine jouissance de votre arbitrage patrimonial. Plusieurs options s’offrent à vous : la revente du bien pour réaliser une plus-value, la poursuite de la location sous le régime des revenus fonciers classiques, ou encore la transformation du bail en location meublée pour bénéficier du statut LMNP.

Nous recommandons d’anticiper cette échéance en analysant l’état du marché immobilier local. Si vous optez pour la conservation du bien, vous pourrez alors réévaluer le loyer selon les indices en vigueur, tout en veillant à respecter les procédures de fin de bail si vous souhaitez changer de mode de gestion.