Face au durcissement des conditions bancaires actuelles, utiliser un simulateur pret immobilier est une analyse rigoureuse pour éviter le rejet immédiat de votre dossier lié au seuil d’endettement de 35 %. Cet outil de précision confronte directement votre projet aux réalités du marché en intégrant le TAEG global et l’assurance emprunteur, bien au-delà du simple taux nominal souvent trompeur. En maîtrisant ces variables financières chiffrées, vous sécurisez votre capacité d’achat réelle et identifiez les leviers d’optimisation stratégiques comme le PTZ ou l’apport personnel afin de réduire drastiquement le coût total de votre futur crédit.

- Calculer sa capacité d’emprunt avec le simulateur immobilier

- Comprendre le coût réel du crédit au-delà du taux nominal

- 3 leviers pour optimiser votre stratégie de financement

- Simuler un investissement locatif ou une acquisition en SCPI

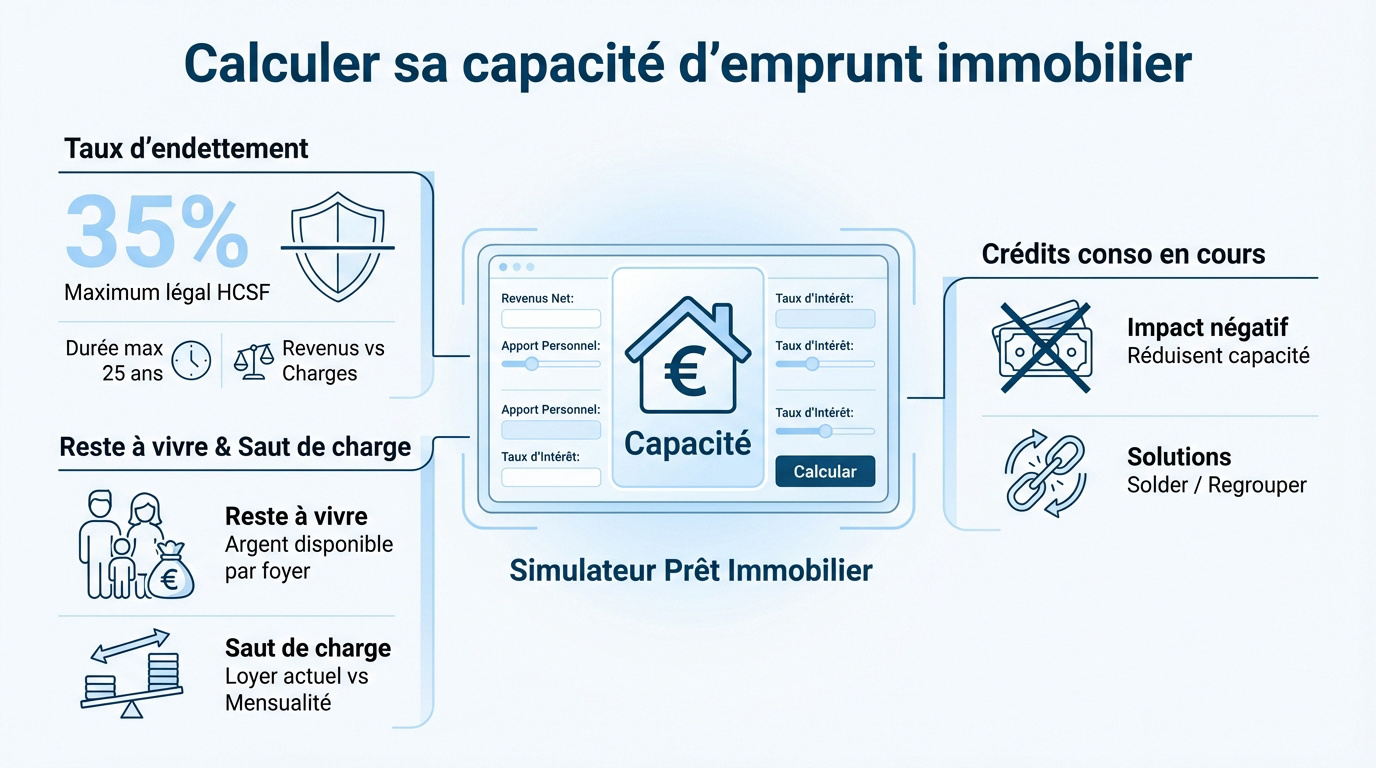

Calculer sa capacité d’emprunt avec le simulateur immobilier

Après avoir défini votre projet, la première étape consiste à passer vos chiffres au crible d’un simulateur pour valider la faisabilité de l’opération.

Le respect strict du taux d’endettement de 35 %

Le HCSF limite l’endettement à 35 %, assurance incluse. Ce ratio compare vos revenus aux charges financières. Vérifiez ce taux d’endettement maximum de 35%. La durée maximale est de 25 ans, hors immobilier neuf.

Taux d’endettement plafonné à 35 % assurance incluse et durée maximale de 25 ans.

L’importance du reste à vivre et du saut de charge

Le reste à vivre est l’argent disponible. Pour 4 000 € de revenus et 1 400 € de crédit, il reste 2 600 €. Le saut de charge mesure l’écart avec votre loyer actuel. Un écart trop important fragilise votre dossier.

L’incidence d’un crédit à la consommation en cours

Vos crédits conso réduisent votre enveloppe globale. Chaque mensualité diminue votre capacité d’achat. Solder un prêt ou regrouper vos créances assainit votre profil avant de solliciter la banque.

Comprendre le coût réel du crédit au-delà du taux nominal

Mais ne vous laissez pas aveugler par un taux d’intérêt attractif, car le diable se cache souvent dans les frais annexes qui composent le coût total.

Pour un prêt de 200 000 euros sur 20 ans à 4 %, la mensualité s’élève à 1 167 euros hors assurance.

Le rôle déterminant du TAEG dans la comparaison

Le TAEG est l’indicateur universel pour comparer les offres. Il intègre le taux nominal, les frais de dossier et les garanties. Ne regardez que ce chiffre global.

Indicateur universel incluant le taux nominal, les frais de dossier et les garanties.

Consultez notre section Crédit & financement – BD-Eldorado. taux nominal seul s’avère souvent trompeur.

Deux banques affichent parfois le même taux, pourtant leurs TAEG diffèrent réellement selon les frais appliqués.

Poids de l’assurance emprunteur sur le coût total

L’assurance pèse parfois un tiers du coût du crédit. Son taux dépend de votre âge et de votre santé. La loi Lemoine permet d’en changer à tout moment. C’est un levier d’économie massif.

Possibilité de changer d’assurance emprunteur à tout moment pour réduire le coût total.

La Fiche Standardisée d’Information (FSI) permet de comparer efficacement les garanties exigées.

Intégration des frais de notaire et de garantie bancaire

Les frais d’acquisition varient selon la nature du bien. Comptez 8% dans l’ancien contre 3% dans le neuf. Anticipez ces sommes dans votre simulation.

Utilisez ce Simulateur frais notaire. Il détaille le coût de l’hypothèque ou de la caution.

Les frais de dossier bancaire s’ajoutent à la note. Ils sont souvent négociables lors de la signature.

3 leviers pour optimiser votre stratégie de financement

Une fois les coûts identifiés, il est temps d’actionner les bons leviers pour réduire la facture et muscler votre dossier de financement.

L’apport personnel comme outil de négociation du taux

Injecter 10% ou 20% d’apport personnel rassure immédiatement votre banquier. Cela réduit le risque pour l’établissement prêteur. Vous obtenez ainsi une bien meilleure grille de taux d’intérêt.

Comparer le coût total avec et sans capital propre via un simulateur pret immobilier est révélateur. La différence est frappante.

L’apport couvre généralement les frais de notaire. C’est le minimum requis aujourd’hui par les banques.

Maximiser son dossier avec le Prêt à Taux Zéro (PTZ)

Le PTZ est un coup de pouce majeur pour les primo-accédants. Il permet de financer une partie de l’achat sans intérêts. Vérifiez bien votre éligibilité selon votre zone géographique actuelle.

Consultez ce simulateur PTZ officiel. Le différé de remboursement allège nettement vos premières années de crédit.

Ce prêt gratuit augmente mécaniquement votre budget. C’est un levier de financement indispensable pour réussir.

Analyser le tableau d’amortissement pour anticiper

Le tableau d’amortissement détaille chaque mensualité. Au début, vous remboursez surtout des intérêts. Le capital ne diminue que lentement les premières années. Identifiez le point de bascule où le capital devient majoritaire. C’est essentiel pour votre stratégie de placement immobilier.

Calculez la rentabilité d’un remboursement anticipé. Prenez en compte les éventuelles pénalités contractuelles prévues dans votre offre.

Simuler un investissement locatif ou une acquisition en SCPI

Si votre projet concerne l’investissement, les règles du jeu changent légèrement et demandent une approche spécifique de la rentabilité.

Spécificités du calcul de rentabilité pour la pierre-papier

Investir en SCPI demande de simuler les revenus nets de frais réels. Prenez en compte les délais de jouissance initiaux. Les frais de souscription, souvent entre 7 et 12 %, impactent la performance.

L’optimisation fiscale est ici le nerf de la guerre. Déduisez les intérêts d’emprunt de vos revenus fonciers pour réduire l’assiette. Cela permet de piloter votre fiscalité avec précision.

- Déficit foncier

- Intérêts d’emprunt déductibles

- Taxe foncière

- Frais de gestion

Analysez votre Capacité d’emprunt investissement locatif. Calculez votre rendement net après impôts pour décider. Un simulateur précis évite les mauvaises surprises fiscales lors de la déclaration annuelle.

Flexibilité contractuelle et modularité des échéances

La modularité permet d’ajuster vos mensualités selon vos revenus locatifs. Vous pouvez augmenter ou baisser l’échéance en cours de bail. C’est une sécurité précieuse pour gérer votre cash-flow immobilier.

| Option | Impact sur la durée | Impact sur le coût | Utilité |

|---|---|---|---|

| Hausse de mensualité | Réduction | Baisse globale | Remboursement accéléré |

| Baisse de mensualité | Allongement | Hausse globale | Trésorerie préservée |

| Suspension d’échéance | Allongement | Hausse sensible | Pause de paiement |

Une renégociation de taux reste possible si le marché baisse. Surveillez l’évolution des indices pour optimiser votre coût total d’emprunt.

Maîtriser votre taux d’endettement à 35 % et analyser le TAEG global sont les clés d’un financement viable. En utilisant dès maintenant un simulateur pret immobilier précis, vous validez la faisabilité de votre projet. Anticipez vos échéances avec rigueur pour transformer votre ambition en un patrimoine solide et durable.

FAQ

Comment fonctionne concrètement un simulateur de prêt immobilier ?

Un simulateur est un outil d’analyse financière qui permet d’estimer les conditions de votre futur emprunt. En intégrant vos revenus, vos charges et la durée souhaitée, l’outil calcule vos mensualités, votre capacité d’emprunt et génère un tableau d’amortissement détaillé. C’est une étape indispensable pour valider la faisabilité de votre projet avant d’entamer les négociations bancaires.

Quel est le taux d’endettement maximal autorisé par le HCSF ?

Depuis le 1er janvier 2022, les normes du Haut Conseil de Stabilité Financière (HCSF) sont contraignantes : le taux d’effort est plafonné à 35 % des revenus nets, assurance emprunteur incluse. La durée du crédit est également limitée à 25 ans, avec une extension possible à 27 ans pour certains projets dans le neuf. Les banques disposent toutefois d’une marge de flexibilité de 20 % pour déroger à ces règles, ciblant prioritairement les primo-accédants.

Quelle est la différence entre le taux nominal et le TAEG ?

Le taux nominal représente uniquement la rémunération de la banque sur le capital prêté. À l’inverse, le TAEG (Taux Annuel Effectif Global) est l’indicateur du coût réel de votre crédit. Il englobe le taux nominal, les frais de dossier, les garanties obligatoires et l’assurance emprunteur. Pour comparer efficacement deux offres de financement, seul le TAEG doit être pris en compte.

Comment l’assurance emprunteur influence-t-elle le coût total du crédit ?

L’assurance peut représenter jusqu’à un tiers du coût global de l’emprunt. Son tarif varie selon l’âge et l’état de santé de l’emprunteur. Grâce à la loi Lemoine, il est désormais possible de changer d’assureur à tout moment, ce qui constitue un levier majeur pour réduire vos mensualités et optimiser votre stratégie de financement sur le long terme.

Quel est l’impact d’un crédit à la consommation sur ma capacité d’emprunt ?

Chaque mensualité de crédit en cours (auto, travaux, renouvelable) vient directement amputer votre capacité d’endettement. Par exemple, une mensualité de 200 € pour un prêt auto réduit mécaniquement votre enveloppe immobilière globale. Il est souvent stratégique de solder ses petits crédits avant de déposer une demande de prêt immobilier pour assainir son profil emprunteur.

Qu’est-ce que le saut de charge et pourquoi les banques l’analysent-elles ?

Le saut de charge mesure l’écart entre votre loyer actuel et votre future mensualité de crédit. Si vous payez 800 € de loyer et que votre futur remboursement est de 1 100 €, le saut de charge est de 300 €. Un écart trop important peut inquiéter le prêteur, sauf si votre reste à vivre demeure confortable, généralement estimé à un minimum de 700 € à 800 € par adulte au sein du foyer.

Qui peut bénéficier du Prêt à Taux Zéro (PTZ) pour son projet ?

Le PTZ est réservé aux primo-accédants pour l’acquisition de leur résidence principale. L’éligibilité dépend de vos revenus fiscaux (N-2), de la composition de votre foyer et de la zone géographique du bien. Ce prêt sans intérêts permet de financer une partie de l’opération (jusqu’à 50 % dans certains cas), augmentant ainsi considérablement votre capacité d’achat globale.

Peut-on simuler un investissement locatif ou une acquisition en SCPI ?

Oui, mais le calcul de rentabilité diffère d’un achat classique. Pour un investissement locatif, la banque pondère généralement vos futurs revenus fonciers à hauteur de 70 %. Pour les SCPI, il faut intégrer les frais de souscription et les délais de jouissance. L’objectif est de viser l’optimisation fiscale en déduisant les intérêts d’emprunt et les frais de gestion de vos revenus imposables.