Ce qu’il faut retenir : La rentabilité brute est un filtre préliminaire souvent trompeur. L’analyse doit intégrer les charges, la vacance et la fiscalité pour déterminer le cash-flow réel, seul indicateur de viabilité. Si un rendement de 6 % est raisonnable en France, seul le calcul net-net protège contre les mauvaises surprises financières et garantit la pérennité de l’investissement.

De nombreux investisseurs s’exposent à des pertes financières majeures en effectuant un calcul rentabilité immobilière superficiel qui occulte les charges réelles, la vacance locative et la fiscalité. Cet article détaille une méthode rigoureuse et purement analytique pour intégrer chaque poste de dépense, des émoluments du notaire aux travaux de rénovation énergétique, afin de sécuriser votre stratégie patrimoniale globale. En maîtrisant ces indicateurs financiers précis, vous saurez identifier les opportunités générant un cash-flow positif tout en évitant les mirages des rendements bruts trompeurs qui pèsent lourdement sur votre propre trésorerie mensuelle disponible.

- Calcul de la rentabilité brute : un premier filtre souvent incomplet

- Rentabilité nette : intégrer les charges et l’impact des travaux

- Rentabilité nette-nette : l’arbitrage fiscal comme levier de performance

- Analyse du cash-flow et impact du mode de financement

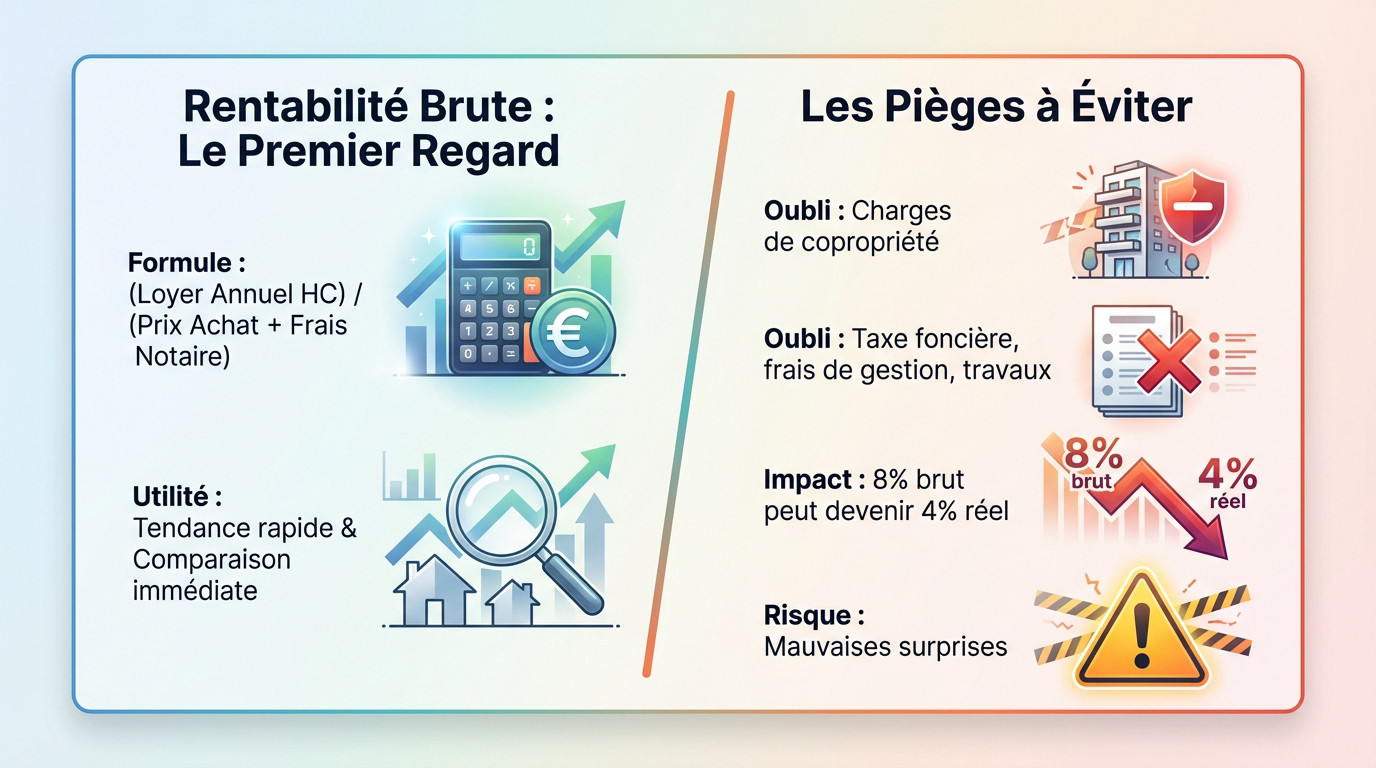

Calcul de la rentabilité brute : un premier filtre souvent incomplet

Après avoir survolé les annonces, il faut passer aux chiffres, et c’est là que la rentabilité brute entre en scène comme premier juge de paix, même si elle cache souvent des pièges.

La formule standard pour évaluer rapidement un bien

Pour démarrer, on divise simplement les loyers annuels hors charges par le prix d’achat global. Cette méthode offre une lecture instantanée de la performance théorique d’un actif.

Il est nécessaire d’ évaluer la rentabilité d’un bien en ajoutant les frais de notaire. Négliger ces dépenses initiales fausserait mathématiquement votre pourcentage de départ.

Ce ratio permet de confronter deux opportunités situées dans le même quartier. C’est un indicateur de vélocité décisionnelle.

Pourquoi le rendement brut ne suffit pas à valider un projet

Mais attention, le brut reste un indicateur de surface. Il occulte les charges de copropriété qui amputent mécaniquement votre trésorerie chaque mois. La réalité financière est souvent moins flatteuse.

- La taxe foncière annuelle.

- Les frais de gestion locative déléguée.

- Les provisions pour travaux imprévus.

Un rendement de 8% brut s’effondre parfois à 4% net de frais. Ne signez jamais rien sans disséquer ces charges réelles. C’est la porte ouverte aux mauvaises surprises.

Rentabilité nette : intégrer les charges et l’impact des travaux

Pour y voir plus clair, on doit donc affiner le tir en passant à la rentabilité nette, celle qui prend en compte la vie réelle du propriétaire.

Déduire les frais de gestion et les assurances obligatoires

Si vous passez par une agence, retirez 7 à 10% des loyers annuels. Ajoutez l’assurance Propriétaire Non Occupant obligatoire. Ces frais fixes constituent la base réelle du calcul net.

Prévoyez aussi une enveloppe pour les petites réparations. Pour 10 000 € de loyers, 3 000 € de charges sont courants.

Soyez pessimiste sur les frais divers. C’est le secret d’un investissement locatif vraiment serein.

Anticiper la vacance locative et les performances énergétiques

Un logement vide ne rapporte rien mais coûte cher. Prévoyez systématiquement un mois de vacance par an dans vos simulations financières. C’est une sécurité indispensable pour rassurer votre banquier et sécuriser votre calcul rentabilité immobilière.

Le DPE change la donne aujourd’hui. Les passoires thermiques imposent des travaux lourds. Intégrez ces coûts de rénovation énergétique dès maintenant dans votre prix de revient global.

L’influence des frais d’acquisition sur le coût de revient

Le prix affiché n’est jamais le prix payé. Entre les émoluments du notaire et les frais bancaires de dossier, l’addition grimpe vite. Ne négligez surtout pas ces montants initiaux.

Analysez la performance annuelle d’un investissement.

Ces frais initiaux plombent le rendement des premières années. C’est une réalité mathématique incontournable.

Rentabilité nette-nette : l’arbitrage fiscal comme levier de performance

Mais attention, l’État s’invite toujours à la table, et c’est la fiscalité qui déterminera ce qu’il reste vraiment dans votre poche à la fin du mois.

Comparer le micro-foncier et le régime réel pour optimiser l’impôt

Le micro-foncier offre un abattement de 30 %. C’est simple mais pas toujours rentable. Si vos charges dépassent ce seuil, fuyez ce régime car vous perdrez de l’argent bêtement.

Le régime réel permet de déduire les intérêts d’emprunt et les travaux. Cela peut créer un déficit foncier. Vous ne paierez alors aucun impôt sur vos loyers pendant des années. C’est mathématique.

Faites vos calculs sur plusieurs années. L’optimisation fiscale est le moteur de votre enrichissement patrimonial.

Le statut LMNP et l’avantage de l’amortissement comptable

La location meublée est souvent la reine du rendement. Grâce à l’amortissement, vous déduisez l’usure des murs et des meubles. C’est un cadeau fiscal légal pour l’investisseur averti.

N’oubliez pas les prélèvements sociaux de 17,2 %. Ils s’ajoutent à votre tranche d’imposition. La note finale peut être salée sans une bonne stratégie d’anticipation fiscale.

Voici un comparatif pour choisir votre régime selon vos travaux et votre mode de location :

| Régime fiscal | Avantage principal | Inconvénient majeur | Idéal pour |

|---|---|---|---|

| Micro-foncier | Abattement 30 % | Charges non déductibles | Faibles charges |

| Réel | Déduction de travaux | Complexité comptable | Rénovations lourdes |

| LMNP (Amortissement) | Amortissement du bien | Expert-comptable requis | Optimiser le cash-flow |

| SCI à l’IS | Pilotage des revenus | Plus-value professionnelle | Transmission |

Analyse du cash-flow et impact du mode de financement

Une fois l’impôt intégré, il reste une question déterminante : votre compte en banque se remplit-il ou se vide-t-il chaque mois ? C’est le moment de parler cash-flow.

Calculer la trésorerie réelle mensuelle après mensualités

Le cash-flow représente ce qu’il vous reste après avoir payé la banque et les charges. Ce flux positif est un indicateur clé du calcul rentabilité immobilière. C’est le socle de votre sérénité.

Ne confondez pas l’enrichissement et la trésorerie disponible. Rembourser du capital augmente mécaniquement votre patrimoine. Pourtant, cela réduit votre cash mensuel immédiat. Il faut donc trouver le bon équilibre pour ne pas s’asphyxier.

Un investissement qui demande une rallonge chaque mois demeure un pari sur l’avenir. Soyez-en pleinement conscient avant de signer.

Maximiser l’effet de levier avec ou sans apport personnel

Un apport de 15 % réduit votre risque mais plombe votre rentabilité nette. Utiliser l’argent de la banque reste le meilleur moyen de multiplier vos avoirs rapidement. C’est le principe du levier.

Analysez le Taux de Rentabilité Interne pour voir loin. Un rendement de 8 % dans une zone sinistrée s’avère souvent être un piège. La plus-value potentielle à la revente compte autant que les loyers.

Bref, soyez stratège. Ne cherchez pas seulement le pourcentage le plus haut, mais privilégiez le projet le plus solide.

Maîtriser le calcul de la rentabilité immobilière exige d’intégrer charges, fiscalité et cash-flow pour sécuriser votre patrimoine. Affinez vos simulations dès maintenant afin de valider la viabilité de votre projet et garantir la solidité de vos revenus futurs. Votre rigueur financière est la clé du succès.

FAQ

Quelle est la méthode exacte pour calculer la rentabilité brute en intégrant les frais de notaire ?

Pour obtenir un taux de rentabilité brute réaliste, vous devez diviser le loyer annuel hors charges par le coût total d’acquisition. Ce coût ne se limite pas au prix de vente ; il doit impérativement inclure les honoraires d’agence (souvent 5 à 8 %), les frais de notaire (7 à 8 % dans l’ancien) ainsi que l’enveloppe de travaux initiale.

Par exemple, pour un bien acheté 280 000 € avec 25 000 € de frais de notaire et 25 000 € de travaux, votre base d’investissement est de 330 000 €. Si le loyer est de 1 000 € par mois (12 000 € par an), votre rentabilité brute est de 3,64 %. Ce calcul constitue un premier filtre indispensable avant d’analyser les charges plus en détail.

Quelles charges peut-on déduire au régime réel pour affiner le calcul de rentabilité ?

Le passage à la rentabilité nette impose de déduire l’intégralité des charges récurrentes. Au régime réel, vous pouvez soustraire les intérêts d’emprunt, les frais de gestion locative (5 à 10 % du loyer), l’assurance Propriétaire Non Occupant (PNO), la taxe foncière et les dépenses d’entretien (estimées entre 1 et 2 % du prix d’achat). Contrairement au régime micro-foncier qui applique un abattement forfaitaire de 30 %, le régime réel permet une précision comptable bien supérieure.

Il est également crucial d’intégrer une provision pour la vacance locative, généralement comprise entre 5 % et 10 % du loyer annuel, afin de sécuriser vos projections. Cette méthode permet de passer d’un rendement théorique à une performance annuelle d’un investissement beaucoup plus proche de la réalité de votre compte bancaire.

Comment l’amortissement en statut LMNP influence-t-il le rendement net d’impôt ?

Le statut Loueur en Meublé Non Professionnel (LMNP) au régime réel est un levier puissant car il permet de déduire l’amortissement comptable des murs et du mobilier de vos revenus locatifs. Cette charge « fictive » réduit mathématiquement votre bénéfice imposable, permettant souvent de ne payer aucun impôt sur vos loyers pendant une à deux décennies, ce qui booste significativement la rentabilité nette-nette.

Attention toutefois à la réforme fiscale de 2025 : pour les LMNP au réel, les amortissements pratiqués sont désormais réintégrés dans le calcul de la plus-value lors de la revente. Cependant, cet impact peut être neutralisé si vous conservez le bien sur le long terme, l’exonération totale des prélèvements sociaux étant acquise après 30 ans.

Comment déterminer précisément le cash-flow mensuel d’un projet financé par emprunt ?

Le cash-flow se calcule en soustrayant l’intégralité des décaissements mensuels de vos recettes locatives. La formule est la suivante : Loyer perçu – (Mensualité de crédit + Assurance emprunteur + Charges de copropriété + Taxe foncière mensualisée + Impôts). Un cash-flow positif indique que le bien s’autofinance et dégage un excédent de trésorerie immédiat.

Pour optimiser ce flux, une stratégie efficace consiste à allonger la durée de l’emprunt pour réduire les mensualités, ou à négocier un différé de remboursement. Il est recommandé de baser ses calculs sur 11 mois de loyer par an pour absorber les périodes de relocation sans mettre en péril votre équilibre financier personnel.

Quelle est la différence de prélèvements sociaux entre la location meublée et la location nue ?

Dans les deux cas, les revenus sont soumis aux prélèvements sociaux au taux de 17,2 %. Toutefois, l’assiette taxable diffère selon le régime. En location nue (revenus fonciers), vous payez ces 17,2 % sur le bénéfice après charges ou après l’abattement de 30 %. En LMNP au régime réel, grâce au mécanisme de l’amortissement, le bénéfice imposable est souvent ramené à zéro, ce qui annule de fait les prélèvements sociaux.

Il faut néanmoins rester vigilant sur le seuil de 23 000 € de recettes annuelles en location saisonnière. Au-delà de ce montant, l’investisseur peut basculer vers le régime des cotisations sociales (URSSAF), dont le taux est nettement plus élevé (environ 40-45 %), modifiant ainsi radicalement l’analyse de rentabilité du projet.