L’essentiel à retenir : l’optimisation fiscale immobilière repose sur l’arbitrage entre l’amortissement comptable en LMNP, capable d’annuler l’imposition des loyers, et le mécanisme du déficit foncier. Ces stratégies transforment la charge fiscale en levier de rentabilité réelle pour l’investisseur méthodique. Le doublement du plafond de déficit foncier à 21 400 € pour la rénovation énergétique représente une opportunité majeure de défiscalisation immédiate jusqu’en 2025.

Quelles fiscalité immobilière stratégies adopter en 2026 pour éviter qu’une pression fiscale croissante n’absorbe plus de la moitié de vos bénéfices locatifs ? Cet article détaille les méthodes concrètes et chiffrées, comme le statut LMNP ou les dispositifs de défiscalisation, pour véritables leviers stratégiques de performance patrimoniale à long terme. L’amortissement comptable du bâti, le doublement du plafond du déficit foncier énergétique ou l’arbitrage en SCI neutralisent efficacement votre imposition globale tout en sécurisant la transmission de l’ensemble de vos actifs immobiliers et familiaux.

- Choisir entre location nue et statut meublé lmnp

- Leviers du déficit foncier et de l’amortissement comptable

- Comment arbitrer entre une sci à l’ir et à l’is ?

- 3 dispositifs de défiscalisation pour optimiser son impôt

- Stratégies de transmission et réduction de l’ifi

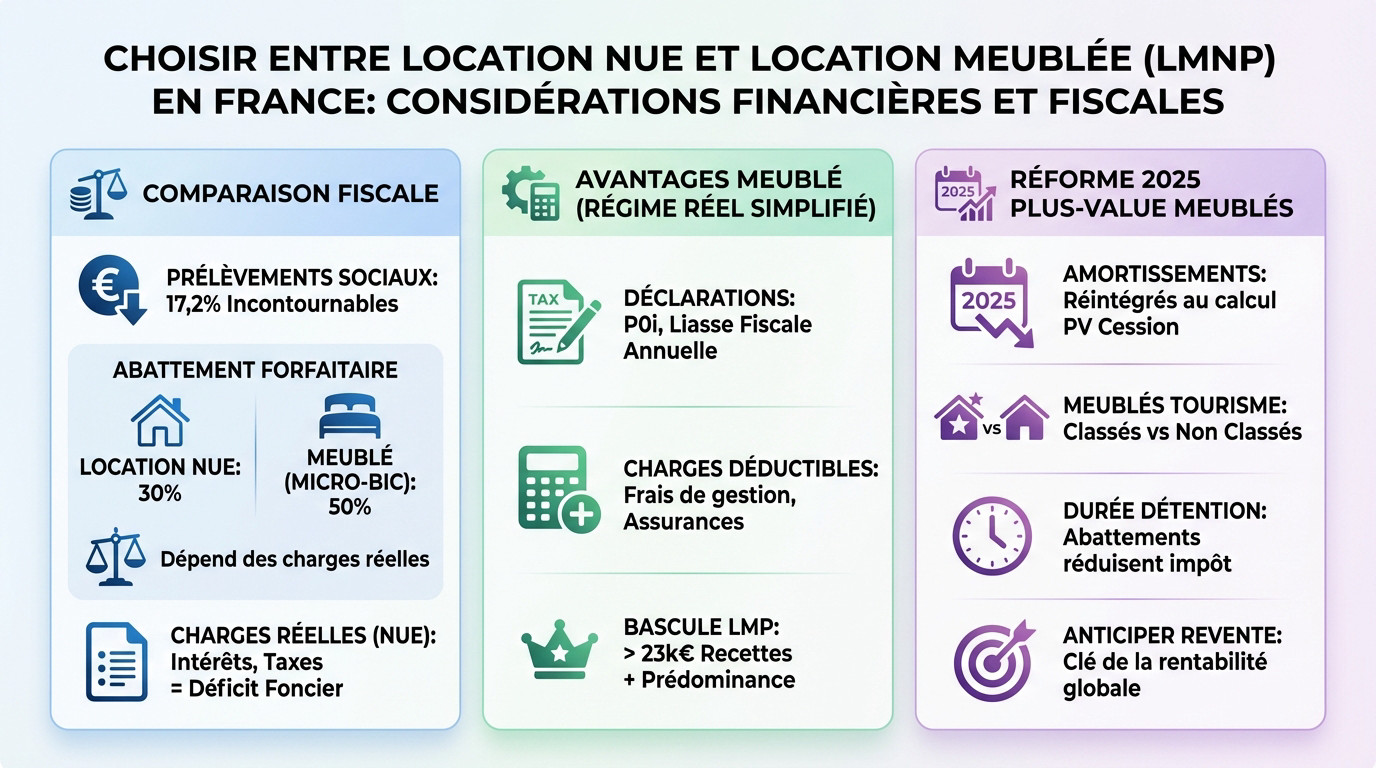

Choisir entre location nue et statut meublé lmnp

Après avoir posé les bases de votre projet, il faut trancher entre le régime foncier classique et l’attrait du meublé.

Comparaison des revenus fonciers et des bénéfices industriels et commerciaux

Les prélèvements sociaux de 17,2% frappent vos bénéfices sans distinction. Cette ponction fiscale reste inévitable pour tout bailleur. Elle réduit directement votre rentabilité nette finale chaque année.

Le foncier classique propose un abattement de 30%. Le micro-BIC grimpe à 50% pour le meublé. Votre choix dépendra du volume de vos charges réelles. Analysez vos factures avant de valider une option.

La location nue permet de déduire vos intérêts d’emprunt. Les taxes foncières entrent aussi dans ce calcul. C’est le moteur principal pour créer un déficit foncier.

Avantages du régime réel simplifié pour le loueur en meublé

L’immatriculation nécessite de remplir le formulaire P0i. Vous devrez ensuite transmettre une liasse fiscale annuelle. Cette gestion rigoureuse garantit la conformité de votre activité locative.

Déduisez vos frais de gestion ou vos primes d’assurances. Pour 10 000 euros de loyers, l’amortissement peut ramener l’imposition à zéro. Ces charges diminuent drastiquement votre assiette taxable.

Le passage au statut LMP survient dès 23 000 euros de recettes. Vos revenus locatifs doivent aussi dépasser vos autres revenus professionnels. Ce seuil modifie radicalement votre protection sociale.

Impact de la réforme 2025 sur la plus-value des meublés

La réforme 2025 impose la réintégration des amortissements. Ce changement impacte le calcul de la plus-value de cession. C’est une modification majeure pour les investisseurs.

Les meublés de tourisme classés conservent certains avantages. Les non classés subissent pourtant une fiscalité plus lourde. Il est essentiel de comprendre que la donne change.

La durée de détention reste votre meilleure alliée. Les abattements pour possession prolongée effacent l’impôt final. Patientez trente ans pour une exonération totale des prélèvements.

Anticipez votre stratégie de revente dès la signature. La fiscalité de sortie définit votre enrichissement réel. Soyez méthodique dans vos prévisions.

Leviers du déficit foncier et de l’amortissement comptable

Si le choix du régime est fait, il faut maintenant actionner les outils comptables pour gommer l’impôt.

Mécanisme de l’amortissement pour neutraliser la fiscalité locative

La décomposition par composants structure votre comptabilité. On sépare le gros œuvre, la toiture et les diverses installations. Chaque élément s’amortit alors sur une durée propre et cohérente.

L’amortissement du bâti et du mobilier annule votre bénéfice. C’est une charge « fictive » mais totalement légale. Elle réduit le résultat comptable sans jamais décaisser d’argent liquide.

Analysons un exemple chiffré sur 20 ans. Un bien de 200 000 euros génère environ 8 000 euros d’amortissement annuel. Ce montant suffit généralement pour rendre vos loyers totalement nets d’impôts.

Doublement du déficit foncier et rénovation énergétique

Analysons le plafond d’imputation de 21 400 euros. Ce montant double le plafond habituel pour les travaux énergétiques. C’est une opportunité majeure pour ajuster votre propre fiscalité immobilière.

Les conditions liées aux passoires thermiques sont strictes. Le bien doit passer d’une classe E, F ou G à une classe performante. Les travaux doivent être justifiés par des audits complets.

Le déficit créé réduit directement votre impôt sur le revenu global. C’est un moteur de défiscalisation immédiat. Il permet de gommer une part de votre imposition annuelle.

Gestion des reports et plafonds d’imputation sur dix ans

Détaillons le report au-delà des 10 700 euros. La part excédentaire ne disparaît pas bêtement. Elle est mise en réserve pour les années suivantes avec une grande précision comptable.

Fixons la durée de validité à dix ans précisément. Les reports s’appliquent uniquement sur les futurs revenus fonciers. Il faut suivre ce stock de déficit avec une rigueur comptable constante.

Expliquons l’ordre d’imputation des déficits accumulés. On utilise d’abord les plus anciens pour éviter qu’ils ne périment. C’est une stratégie de lissage fiscal indispensable sur le très long terme.

Comment arbitrer entre une sci à l’ir et à l’is ?

Pour ceux qui investissent à plusieurs ou visent la transmission, la structure juridique devient le sujet central.

Comparatif financier entre transparence fiscale et impôt sur les sociétés

Le taux réduit d’IS s’établit à 15 % jusqu’à 42 500 euros de bénéfices annuels. Au-delà, le taux de 25 % s’applique. Appliquer ces fiscalité immobilière stratégies protège votre rendement.

| Critère | SCI à l’IR | SCI à l’IS | Recommandation |

|---|---|---|---|

| Imposition | Barème IR | 15% / 25% | IS |

| Amortir | Non | Oui | IS |

| Revente | Privé | Pro | IR |

| Sortie | Libre | 30% | IR |

| Frais | Bas | Hauts | IS |

| Profil | Famille | Investisseur | Arbitrage |

Ce tableau compare les régimes. Il guide votre choix. Étudiez les données. Voici le bilan.

Analyser la double taxation des dividendes via la flat tax est primordial. Pourtant, sortir l’argent de la SCI IS coûte cher. C’est souvent le point faible de ce montage.

Fiscalité de la résidence principale et abattements patrimoniaux

L’abattement de 30 % pour l’IFI s’avère avantageux. Il s’applique sur la valeur vénale de la résidence principale. Cela réduit significativement l’assiette taxable globale.

L’exonération totale de plus-value reste un pilier. Lors de la revente, l’État ne prend rien sur le gain réalisé. C’est l’avantage fiscal le plus puissant en France.

L’influence du Prêt à Taux Zéro ne doit pas être négligée. Son extension aux zones tendues aide le financement. Cela libère de la capacité d’emprunt pour d’autres projets locatifs en parallèle. C’est un moteur financier.

3 dispositifs de défiscalisation pour optimiser son impôt

Au-delà des structures classiques, l’État propose des carottes fiscales ciblées pour encourager la construction ou la rénovation.

Dispositifs Pinel, Denormandie et loi Malraux

L’investissement direct via des niches fiscales reste un levier puissant pour réduire la pression fiscale. Voici les chiffres clés à retenir pour vos simulations :

- Taux de réduction Pinel : 10,5 %, 15 % ou 17,5 % selon l’engagement.

- Condition Denormandie : travaux représentant au moins 25 % du coût total de l’opération.

- Plafond Malraux : 400 000 euros de dépenses sur une période de 4 ans.

La loi Malraux vise spécifiquement les immeubles de caractère en secteurs sauvegardés. Votre réduction d’impôt, pouvant atteindre 120 000 €, dépend du montant injecté dans la restauration complète du bâti.

Le dispositif Denormandie cible l’ancien dans les villes moyennes. Les travaux engagés doivent impérativement améliorer la performance énergétique du logement pour valider l’avantage fiscal.

SCPI fiscales et étrangères pour diversifier sans gestion directe

Les SCPI de déficit foncier offrent une alternative pertinente à la détention en direct. Elles permettent de mutualiser les travaux sur un parc immobilier conséquent. L’investisseur délègue ainsi toute la gestion opérationnelle complexe.

Certaines SCPI privilégient des actifs en Allemagne ou en Espagne. Cet arbitrage géographique permet d’éviter les 17,2 % de prélèvements sociaux français sur les revenus distribués par la société.

Le mécanisme du crédit d’impôt international neutralise ensuite la fiscalité. Il supprime le risque de double imposition des revenus perçus à l’étranger. C’est une stratégie efficace pour diversifier son patrimoine.

Enveloppes capitalisantes et pierre-papier

Utiliser une assurance-vie pour loger des parts de SCPI modifie radicalement la fiscalité. La fiscalité de l’enveloppe remplace celle des revenus fonciers classiques. C’est un bouclier fiscal très prisé des épargnants.

Le Plan d’Épargne Retraite (PER) permet aussi de déduire vos versements de votre revenu imposable. Vous obtenez une baisse d’impôt immédiate tout en préparant votre retraite avec de l’immobilier.

Après huit ans, les retraits bénéficient d’abattements annuels de 4 600 € pour une personne seule. La pierre-papier devient alors un moteur de revenus complémentaires quasiment nets d’impôt.

Stratégies de transmission et réduction de l’ifi

Améliorer les revenus est une chose, mais protéger la transmission de son vivant en est une autre, tout aussi capitale.

Démembrement de propriété et donation de nue-propriété

Analysons ce point plus en détail. Le calcul des droits de mutation s’appuie sur le barème fiscal de l’article 669 du CGI. L’âge du donateur fixe précisément la valeur de la nue-propriété transmise. Transmettre tôt réduit l’assiette taxable.

L’usufruit s’éteint naturellement au décès du donateur. Les héritiers retrouvent alors la pleine propriété du bien sans formalités. Aucune taxation supplémentaire ne frappe cette réunion de droits.

Voici les leviers fiscaux majeurs à mobiliser pour votre patrimoine :

- L’abattement de 100 000 euros par enfant.

- délai de 15 ans entre chaque donation.

- La possibilité de cumuler avec des dons de sommes d’argent.

Conserver l’usufruit permet de percevoir les loyers. Le donateur maintient son niveau de vie actuel. Sa sécurité financière demeure intacte malgré la transmission anticipée. Cette approche équilibre parfaitement prévoyance et transmission.

Donation temporaire d’usufruit et gestion de l’assiette taxable

D’un point de vue patrimonial donner l’usufruit sort le bien de l’assiette IFI. Le donateur ne déclare plus cette valeur immobilière. L’usufruitier assume désormais la charge de l’impôt patrimonial.

Ce mécanisme finance les études d’un enfant. Les revenus locatifs lui parviennent directement chaque mois. Cela remplace avantageusement une pension alimentaire non déductible fiscalement pour les parents.

Plusieurs actifs immobiliers restent exclus de votre assiette taxable :

- Les parts de SCPI acquises en nue-propriété.

- Les actifs professionnels sous conditions spécifiques.

- Ces actifs ne rentrent pas dans le calcul du seuil des 1,3 million d’euros.

Une donation de 10 ans est évaluée à 23 % de la pleine propriété. Pour un bien de 400 000 euros l’usufruit vaut 92 000 euros. Le donateur réduit son assiette IFI.

Un acte notarié rigoureux encadre la procédure. Cette formalité écarte tout risque de requalification fiscale par l’administration. L’accompagnement d’un expert indépendant sécurise votre montage financier durablement.

Maîtriser votre fiscalité immobilière par des stratégies d’amortissement et de déficit foncier maximise votre rentabilité réelle. Arbitrez dès aujourd’hui vos options de détention pour anticiper les réformes de 2025 et sécuriser vos futurs revenus locatifs. Une structure optimisée transforme chaque euro investi en un patrimoine pérenne et solide.

FAQ

Comment arbitrer entre le régime micro-BIC et le régime réel pour un investissement LMNP ?

Le choix dépend de la structure de vos charges. Le régime micro-BIC offre un abattement forfaitaire de 50 %, mais il s’avère souvent moins performant que le régime réel. Ce dernier permet de déduire l’intégralité des charges (intérêts, assurances, taxes) et surtout de pratiquer l’amortissement comptable du bâti et du mobilier.

Dans une stratégie de rentabilité réelle, l’amortissement est un levier puissant : il crée une charge « fictive » qui peut annuler l’imposition de vos loyers pendant plus de 10 ans. Une simulation est indispensable, car dès que vos charges et amortissements dépassent 50 % de vos recettes, le régime réel devient mathématiquement supérieur.

Quels sont les changements majeurs de la réforme 2025 pour la plus-value en meublé ?

La réforme de 2025 introduit une modification structurelle pour les loueurs en meublé non professionnels (LMNP) au régime réel. Désormais, les amortissements déduits pendant la phase d’exploitation sont réintégrés dans le calcul de la plus-value lors de la revente. Cela augmente mécaniquement la base imposable, soumise au taux de 19 % d’impôt et 17,2 % de prélèvements sociaux.

Toutefois, les abattements pour durée de détention restent applicables, permettant une exonération totale d’impôt sur le revenu après 22 ans et de prélèvements sociaux après 30 ans. Il est donc crucial d’anticiper cette fiscalité de sortie dès l’acquisition pour valider la performance globale de l’investissement.

Comment bénéficier du doublement du plafond du déficit foncier à 21 400 € ?

Pour encourager la rénovation des passoires thermiques, le plafond d’imputation du déficit foncier sur le revenu global a été porté de 10 700 € à 21 400 €. Cette mesure s’applique aux travaux de rénovation énergétique permettant à un logement de passer d’une classe E, F ou G à une classe de performance énergétique supérieure (A à D).

Ce mécanisme est particulièrement efficace pour les contribuables fortement imposés. Le surplus de travaux, s’il dépasse ce plafond, reste reportable pendant 10 ans sur vos futurs revenus fonciers. C’est un levier de défiscalisation immédiat qui valorise votre patrimoine tout en gommant votre impôt sur le revenu.

Pourquoi opter pour une SCI à l’IS plutôt qu’à l’IR en 2026 ?

L’arbitrage entre SCI à l’IR et SCI à l’IS repose sur votre objectif : revenus immédiats ou capitalisation. À l’IS, la société bénéficie d’un taux réduit de 15 % sur les premiers 42 500 € de bénéfices. Ce régime permet également d’amortir le bien, réduisant ainsi le bénéfice imposable au sein de la structure.

À l’inverse, la SCI à l’IR est transparente : vous payez l’impôt selon votre tranche marginale d’imposition (TMI) et les prélèvements sociaux de 17,2 %. Si l’IS est idéal pour réinvestir et bâtir un empire immobilier, attention à la flat tax de 30 % lors de la distribution des dividendes et à l’absence d’abattement pour durée de détention sur la plus-value professionnelle.

Comment optimiser la transmission de son patrimoine immobilier via le démembrement ?

La donation de nue-propriété est l’outil de transmission le plus efficace. En donnant la nue-propriété de votre vivant, vous réduisez les droits de mutation grâce au barème de l’article 669 du CGI, qui valorise la nue-propriété selon votre âge. Plus vous donnez tôt, plus l’assiette taxable est faible.

Au décès du donateur, l’usufruit s’éteint et les héritiers récupèrent la pleine propriété sans aucune taxation supplémentaire. Vous pouvez cumuler cette stratégie avec l’abattement de 100 000 € par enfant tous les 15 ans. Cela permet de transmettre des actifs immobiliers importants tout en conservant les revenus locatifs pour votre propre retraite.

Quels sont les nouveaux plafonds du régime micro-BIC pour les locations touristiques ?

La réglementation s’est durcie pour les meublés de tourisme. Pour les logements non classés, le plafond de recettes pour bénéficier du micro-BIC est désormais fixé à 15 000 € avec un abattement réduit à 30 %. Pour les meublés classés, le plafond tombe à 77 700 € avec un abattement de 50 %.

Ces nouvelles contraintes poussent de nombreux propriétaires vers le régime réel. Bien que plus complexe administrativement, le régime réel permet souvent une imposition bien plus faible grâce à la déduction des charges réelles, rendant la gestion professionnelle du patrimoine plus pertinente que jamais face aux réformes successives.