Face à l’escalade des loyers et à l’instabilité des taux, choisir entre rester locataire ou propriétaire devient un arbitrage financier fondamental qui conditionne votre sécurité future. Nous comparons pour vous cette équation patrimoniale sur vingt ans grâce à un simulateur précis intégrant les frais d’acquisition, l’inflation et la capitalisation réelle de votre actif. Vous découvrirez comment le diagnostic de performance énergétique influence la valeur de votre patrimoine et pourquoi l’exonération totale de la plus-value transforme la résidence principale en un levier fiscal stratégique pour bâtir une épargne solide et sécuriser durablement votre avenir financier.

- Arbitrage entre acheter ou louer : durée, amortissement et point mort

- Charges de propriété : fiscalité, entretien et impact sur le budget

- Patrimoine sur 20 ans : capitalisation, effet de levier et inflation

- Optimisation de l’investissement : zones géographiques, DPE et SCPI

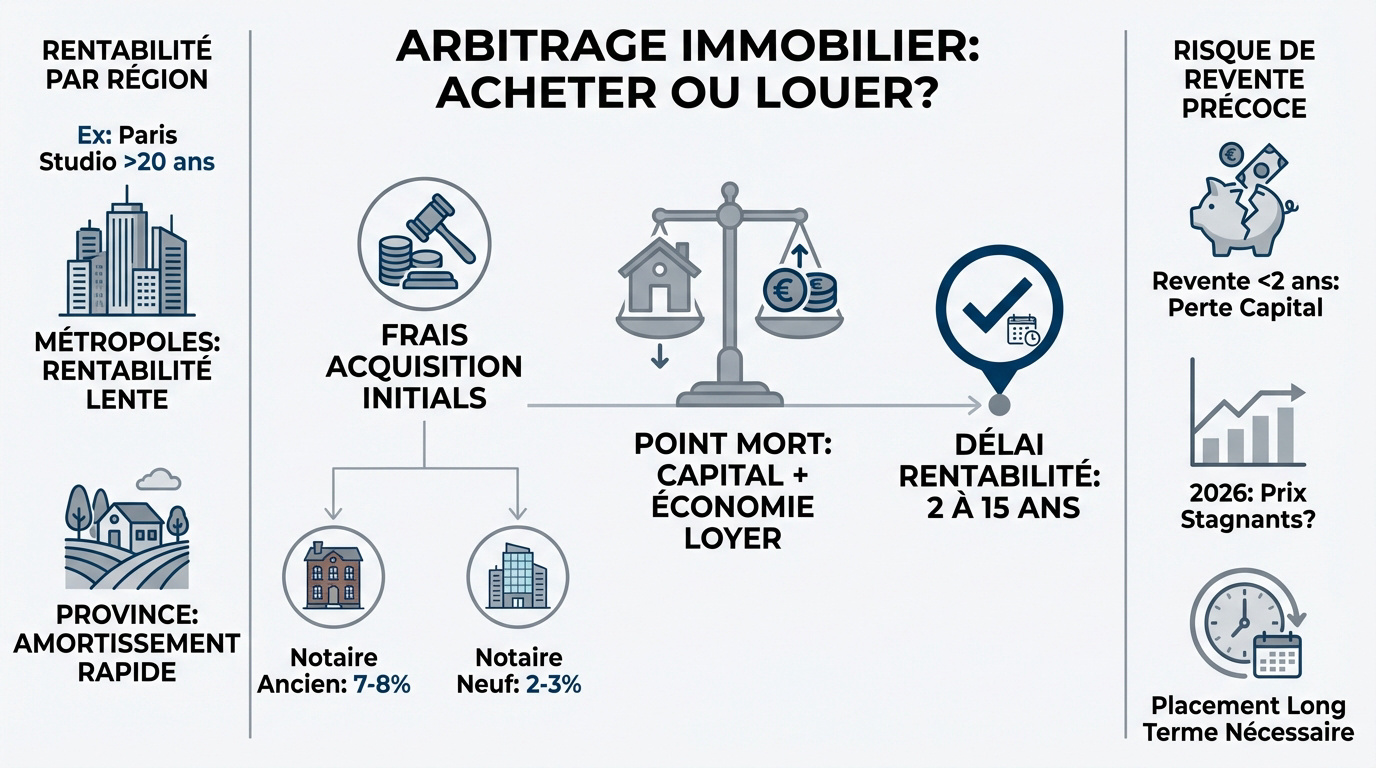

Arbitrage entre acheter ou louer : durée, amortissement et point mort

Après avoir posé le décor du marché actuel, il est temps de sortir la calculatrice pour comprendre quand l’achat devient réellement un gain par rapport à la location. Analysons ce point plus en détail afin de sécuriser votre patrimoine.

Frais de notaire : 7-8 % (ancien) vs 2-3 % (neuf).

Délai de rentabilisation : 7 ans (moyenne nationale) vs 13 ans (Paris).

Calculer le délai de rentabilisation des frais d’acquisition

Les frais de notaire pèsent lourdement sur votre budget. Comptez 7 à 8 % dans l’ancien contre 2 % pour le neuf. C’est le premier obstacle financier à franchir.

Le point mort financier arrive ensuite. C’est le moment où le capital remboursé et l’économie de loyer couvrent vos frais initiaux. D’un point de vue patrimonial, l’opération devient alors enfin bénéfique.

Ce délai varie fortement selon les régions et la tension du marché. Il peut aller de 2 à 15 ans.

Variations géographiques de la rentabilité immobilière

Les métropoles diffèrent radicalement des zones rurales. À Paris, la rentabilité est lente. Cela s’explique par le prix au mètre carré. En province, l’achat s’amortit souvent bien plus vite.

Le cas parisien est particulier. Un studio demande parfois vingt ans de détention pour battre une location bien placée.

Consultez les données de l’Insee sur les propriétaires. C’est nécessaire pour vos statistiques.

Il vous faudra ans de détention pour que l’absence de loyer compense uniquement vos frais de notaire initiaux. C’est le premier palier avant d’atteindre le point mort financier global.

Risques financiers liés à une revente anticipée

Attention à la perte en capital. Revendre après seulement deux ans est une erreur financière majeure. Les frais de notaire ne sont pas encore digérés.

La volatilité de 2026 inquiète les investisseurs. Les prix pourraient stagner, rendant la plus-value incertaine à court terme.

L’immobilier exige un horizon de temps long. C’est un placement de patience et de stratégie.

Charges de propriété : fiscalité, entretien et impact sur le budget

Analysons ce point plus en détail. Si le prix d’achat est le chiffre le plus visible, les coûts cachés de la propriété modifient radicalement l’équation mensuelle.

Intégration de la taxe foncière et des charges de copropriété

La taxe foncière pèse lourdement sur votre budget annuel. Elle a grimpé de 37,3 % en dix ans. Le locataire ignore souvent ce coût récurrent, massif et totalement imprévisible.

Les charges de copropriété grimpent vite avec l’ascenseur ou le chauffage collectif. L’entretien moyen atteint 25 € par m² annuellement. Prévoyez toujours une enveloppe de sécurité pour ces frais.

- Taxe foncière

- Charges de copropriété

- Travaux de ravalement

- Assurance propriétaire non-occupant

Influence des taux d’intérêt et de l’apport personnel

Emprunter coûte plus cher aujourd’hui. La tendance des taux immobilier 2026 confirme cette pression sur le financement. L’apport personnel devient alors un levier pour réduire vos mensualités. Visez idéalement 20 % pour rassurer les banques.

Faut-il injecter toute son épargne ou garder des liquidités ? Le débat reste ouvert selon votre profil d’investisseur et vos besoins futurs.

Évaluez précisément votre capacité d’emprunt pour un investissement avant de signer.

Comparaison de l’effort d’épargne mensuel

La mensualité dépasse souvent le loyer pour un bien identique. Ce surplus constitue un effort d’épargne forcée non négligeable. Vous capitalisez chaque mois au lieu de subir une perte sèche.

L’argent non injecté dans la pierre peut être investi ailleurs. Analysez le rendement de vos placements financiers alternatifs pour comparer les gains réels.

| Poste de dépense | Propriétaire | Locataire |

|---|---|---|

| Loyer/Mensualité | Mensualité crédit | Loyer mensuel |

| Taxe foncière | Oui (2,4 loyers) | Non |

| Entretien | À charge (25€/m²) | Entretien courant |

| Assurance | PNO requise | Habitation simple |

| Épargne résiduelle | Capital remboursé | Placement financier |

Patrimoine sur 20 ans : capitalisation, effet de levier et inflation

Au-delà des factures immédiates, c’est sur le long terme que la stratégie patrimoniale révèle sa puissance ou ses faiblesses.

Mécanisme de capitalisation contre perte sèche locative

Chaque mois, le remboursement de votre crédit immobilier transforme une charge en actif net. Cette capitalisation agit comme une tirelire automatique qui gonfle votre patrimoine sans effort de gestion.

À l’inverse, le loyer représente une sortie de trésorerie sans aucun espoir de retour. Nous parlons ici d’une dépense définitive qui n’alimente que le capital de votre propriétaire bailleur.

Chaque mensualité réduit votre dette et augmente votre valeur nette, contrairement au loyer qui reste une dépense définitive.

Consultez notre calcul de rentabilité immobilière pour simuler précisément ces flux financiers.

Analyse du coût d’opportunité de l’épargne placée

Le locataire peut placer son apport initial sur des supports financiers comme l’assurance-vie. Les intérêts composés travaillent alors sur deux décennies, offrant parfois une performance supérieure à l’immobilier physique.

L’écart de richesse finale dépendra surtout de la santé des marchés financiers. Le risque de perte existe, mais la liquidité reste un atout majeur face à l’immobilier en direct.

Bref, la flexibilité géographique du locataire favorise aussi des bonds de carrière souvent plus rémunérateurs.

Impact de l’inflation sur la dette et les loyers

L’inflation réduit mécaniquement le poids réel de votre dette à taux fixe. Vos revenus grimpent avec le temps alors que votre mensualité reste bloquée, facilitant ainsi votre reste à vivre.

Pourtant, le locataire subit les revalorisations annuelles. Son budget logement augmente régulièrement, indexé sur l’évolution des prix à la consommation.

Vérifiez ces statistiques Insee sur l’évolution des loyers pour constater cette tendance historique.

Optimisation de l’investissement : zones géographiques, DPE et SCPI

Pour finir, l’arbitrage ne se limite pas à un choix binaire, mais à une valorisation fine via des leviers fiscaux et de nouveaux produits.

Influence du Diagnostic de Performance Énergétique sur la valeur

Nous analysons ici la valeur verte. Un logement bien classé au DPE se vendra toujours plus cher. La rapidité de transaction augmente également. Pourtant, les passoires thermiques subissent une décote sévère sur le marché immobilier actuel.

Anticiper les travaux obligatoires devient impératif. Rénover coûte cher mais préserve votre capital sur le long terme.

C’est un critère de sélection devenu majeur pour tout acheteur en 2026.

Avantages fiscaux de la résidence principale

Précisons l’exonération de plus-value. C’est le plus gros cadeau fiscal en France. Lors de la revente, vous ne payez aucun impôt sur le gain réalisé.

Utilisez les aides à l’accession. Le Prêt à Taux Zéro reste un outil puissant pour les primo-accédants. Il réduit considérablement le coût global de votre financement bancaire.

Consultez la catégorie investissement immobilier pour plus de conseils fiscaux.

Alternative de l’investissement en SCPI pour le locataire

Développons la stratégie de la pierre-papier. Vous pouvez rester locataire de votre logement et posséder des parts de bureaux. C’est une flexibilité géographique totale.

Comparons le rendement net. Les SCPI offrent souvent une distribution régulière sans les soucis de gestion locative. C’est une alternative sérieuse à l’achat d’une résidence principale.

Utilisez l’indice ICC 2026 pour comprendre les rendements professionnels.

Réussir l’arbitrage entre être locataire ou propriétaire exige d’analyser le point mort financier et la capitalisation sur vingt ans. Simulez immédiatement vos scénarios pour transformer vos dépenses en actifs durables. Sécuriser votre trajectoire patrimoniale dès maintenant constitue le socle de votre future indépendance financière.

FAQ

Quel est le délai moyen pour rentabiliser un achat immobilier en France en 2025 ?

Selon nos analyses basées sur les données de marché de 2025, la durée moyenne pour rentabiliser l’acquisition d’une résidence principale s’établit à 12 ans et 3 mois. Nous observons une amélioration significative par rapport à l’exercice 2024, où ce délai atteignait 14 ans et 8 mois, principalement grâce à la détente des taux d’intérêt et à la progression constante des loyers.

Pour des surfaces plus réduites, comme un appartement de 50 m², le point mort financier peut être atteint plus rapidement, aux alentours de 6 ans et 9 mois à l’échelle nationale. Cette réduction du délai de détention nécessaire confirme que l’achat immobilier redevient une option stratégique plus précoce dans le cycle patrimonial des ménages français.

Quelles sont les disparités géographiques de rentabilité entre les métropoles françaises ?

Les contrastes régionaux demeurent extrêmement marqués en 2025. Nous constatons que des villes comme Mulhouse (1 an et 7 mois) ou Saint-Étienne (2 ans et 1 mois) offrent une rentabilisation quasi immédiate. À l’inverse, dans les marchés tendus où les prix au mètre carré restent élevés, l’effort d’épargne est bien plus long : il faut compter plus de 21 ans à Paris et environ 22 ans à Aix-en-Provence pour que l’achat supplante financièrement la location.

Certaines métropoles comme Lille ou Grenoble affichent des progressions spectaculaires avec une réduction de leur durée de rentabilisation de près de 9 ans en un an. Nous vous recommandons d’intégrer systématiquement ces données locales dans votre simulateur pour affiner votre stratégie d’acquisition selon votre zone géographique cible.

Comment le Diagnostic de Performance Énergétique (DPE) influence-t-il la valeur de votre patrimoine ?

Le DPE est devenu un indicateur de valorisation critique, créant ce que nous appelons la « valeur verte ». Un logement classé A ou B peut se négocier jusqu’à 15 % plus cher qu’un bien classé D. À l’opposé, les passoires thermiques (classes F et G) subissent une décote moyenne de 15 %, représentant une perte de valeur immédiate d’environ 452 € par mètre carré.

Au-delà de la valeur de revente, le DPE impacte la liquidité du bien : les logements énergivores restent en moyenne 5 jours de plus sur le marché. Pour un propriétaire, la rénovation énergétique n’est plus une simple dépense, mais un investissement indispensable pour préserver le capital et éviter une érosion de la rentabilité sur 20 ans.

Quels sont les avantages fiscaux majeurs lors de la revente de votre résidence principale ?

L’avantage fiscal prédominant réside dans l’exonération totale d’impôt sur la plus-value et de prélèvements sociaux lors de la cession de votre résidence principale. Pour bénéficier de ce levier patrimonial puissant, le logement doit constituer votre habitation effective et habituelle au moment de la vente, une condition qui permet de cristalliser vos gains sans frottement fiscal.

Nous précisons que cette exonération s’étend également aux dépendances immédiates vendues simultanément. C’est un atout majeur par rapport aux placements financiers classiques ou à l’investissement locatif, faisant de la résidence principale un outil d’optimisation fiscale exceptionnel dans le cadre d’une stratégie de long terme.

Est-il plus pertinent de rester locataire et d’investir en SCPI plutôt que d’acheter ?

Le choix de la « pierre-papier » (SCPI) constitue une alternative sérieuse pour ceux qui privilégient la flexibilité géographique. Alors que l’immobilier direct peut offrir des rendements de 7 à 8 % en moyenne, les SCPI affichent un rendement historique autour de 4,5 %, mais avec une gestion totalement déléguée et une accessibilité immédiate dès quelques centaines d’euros.

Pour un locataire, investir son apport personnel en SCPI permet de neutraliser une partie de la perte sèche du loyer grâce aux dividendes perçus. Toutefois, l’achat de la résidence principale reste souvent supérieur sur 20 ans grâce à l’effet de levier du crédit et à l’absence de fiscalité sur la plus-value, deux avantages dont ne bénéficient pas les porteurs de parts de SCPI de la même manière.

Quel est l’impact réel de l’inflation sur un crédit immobilier sur 20 ans ?

L’inflation agit comme un allié pour le propriétaire endetté à taux fixe. Nous observons que l’augmentation générale des prix et des salaires réduit mécaniquement le poids relatif de la mensualité dans le budget du ménage. En d’autres termes, l’inflation « ronge » la valeur réelle de votre dette au fil des décennies, tandis que le locataire subit, lui, une hausse structurelle de son loyer via l’Indice de Référence des Loyers (IRL).

Sur un horizon de 20 ans, cet effet ciseau est déterminant : le propriétaire stabilise sa charge principale de logement alors que le locataire voit son reste à vivre s’amenuiser sous la pression inflationniste. C’est un mécanisme de protection du pouvoir d’achat essentiel à intégrer dans toute comparaison financière rigoureuse.