L’incertitude monétaire et l’endettement élevé ont récemment figé vos perspectives de rendement, rendant chaque décision d’investissement immobilier emea particulièrement risquée sans une analyse chiffrée et rigoureuse du marché. Nous décortiquons ici les mécanismes financiers de la reprise des volumes de transactions observée dès le premier trimestre 2025 ainsi que la forte polarisation entre les bureaux prime et la logistique résiliente. Ce dossier vous livre des données concrètes sur l’ajustement des prix et les stratégies de réhabilitation en Europe du Sud pour sécuriser durablement vos flux de trésorerie face aux nouvelles exigences environnementales et technologiques de 2026.

- Marché de l’investissement immobilier EMEA : taux et volumes

- Polarisation sectorielle entre bureaux prime et logistique

- Influence des critères ESG et de la technologie sur la valeur

- Classes d’actifs alternatives et zones géographiques de croissance

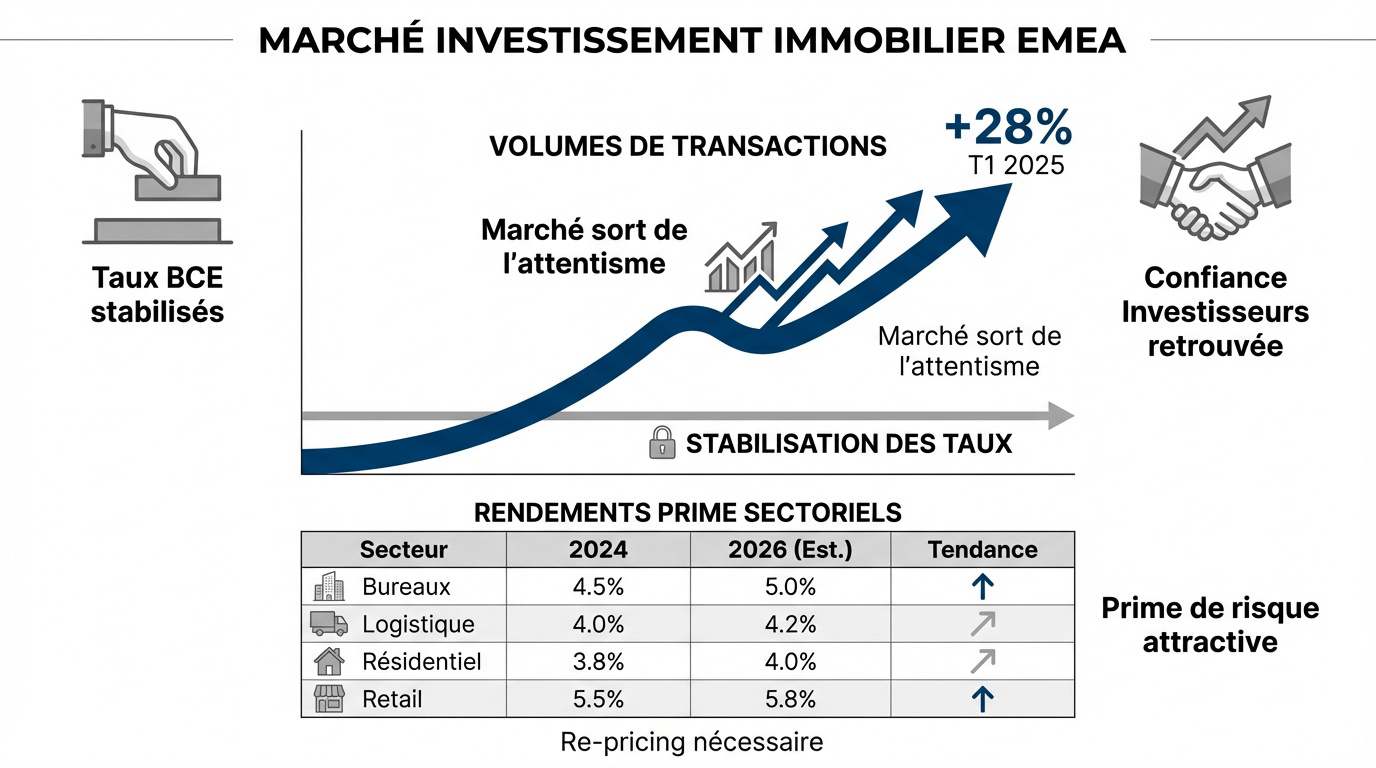

Marché de l’investissement immobilier EMEA : taux et volumes

Après des mois de paralysie, le marché immobilier en zone EMEA retrouve enfin un second souffle grâce à une visibilité monétaire accrue.

EMEA regroupe l’Europe, le Moyen-Orient et l’Afrique, des pays nordiques à l’Afrique du Sud, incluant le Pakistan et l’Asie centrale.

Stabilisation des taux d’intérêt et reprise des transactions

La fin du cycle de hausse de la BCE rassure les institutionnels. Ce pivot monétaire restaure la confiance nécessaire.

On note une reprise progressive des volumes de transactions au T1 2025 (+28%). Le marché s’anime à nouveau concrètement.

La tendance taux immobilier 2026 confirme cette accalmie. L’attentisme s’efface désormais devant une dynamique de croissance saine.

La croissance transactionnelle reprend enfin sur l’ensemble du continent.

Évolution des rendements face au coût du financement

L’ajustement des taux progresse. Les vendeurs baissent leurs prix pour rejoindre les exigences de rendement formulées par les acheteurs.

La prime de risque reste centrale. Le calcul de rentabilité immobilière nette guide désormais chaque stratégie d’acquisition résiliente.

| Secteur | Rendement 2024 | Rendement 2026 (Est.) | Tendance |

|---|---|---|---|

| Bureaux | 4.8% | 5.1% | ↗ |

| Logistique | 5.2% | 5.4% | ↗ |

| Résidentiel | 3.9% | 4.2% | ↗ |

| Retail | 5.7% | 5.9% | ↗ |

Polarisation sectorielle entre bureaux prime et logistique

Cette reprise globale de l’investissement immobilier emea cache pourtant une réalité contrastée selon les actifs, où la qualité de l’emplacement n’a jamais été aussi déterminante.

Avenir des bureaux face au modèle de travail hybride

Les investisseurs ciblent désormais le segment « Prime ». Les entreprises exigent des bureaux centraux et durables pour attirer les talents. Le travail hybride redéfinit radicalement l’usage des surfaces tertiaires.

À l’opposé, les actifs périphériques subissent une forte décote. Les immeubles obsolètes peinent à trouver preneur. Cette situation illustre les performances hétérogènes du secteur des bureaux.

La localisation demeure le facteur déterminant. Un maillage urbain stratégique garantit seul une valorisation pérenne du patrimoine immobilier sur le long terme.

Identifiez ces opportunités via un moteur de recherche immobilier performant.

Résilience de la logistique et transformation du retail

Prenons un exemple concret : la logistique a capté 35 milliards d’euros en 2024. Portée par l’e-commerce, la demande locative reste forte. Les loyers grimpent mécaniquement en zone dense.

Le retail se métamorphose vers le commerce immersif. Les boutiques deviennent des lieux d’expérience et de fidélisation. Cette mutation permet aux points de vente physiques de défier le numérique.

- Faible taux de vacance en logistique core.

- Croissance des loyers prime.

- Digitalisation des points de vente.

Ces deux secteurs forment les piliers majeurs de la croissance actuelle en zone EMEA.

Influence des critères ESG et de la technologie sur la valeur

Au-delà de l’emplacement, ce sont désormais les performances extra-financières et l’intégration technologique qui dictent la valeur de sortie des actifs. Cette tendance redéfinit l’investissement immobilier emea.

Décarbonation et valorisation verte du patrimoine

Intégrer les coûts de mise en conformité devient un réflexe. La rénovation énergétique n’est plus une option. Elle impacte directement le prix d’acquisition final lors de vos négociations actuelles.

La rénovation énergétique est obligatoire. Les institutionnels délaissent les passoires thermiques pour sécuriser la valeur de leurs portefeuilles long terme.

Chiffrer la « valeur verte » s’avère payant. Un actif certifié peut générer un loyer 5 % supérieur, soit 50 000 € de revenus additionnels sur un million. Les investisseurs boudent désormais les passoires thermiques.

Une gestion rigoureuse exige un suivi de la fiscalité et optimisation lors de rénovations lourdes pour préserver votre rentabilité nette.

Intelligence artificielle et essor des infrastructures techniques

Évaluer la demande pour les Data Centers est primordial. L’IA nécessite une puissance de calcul colossale. Ces infrastructures deviennent une classe d’actif majeure en zone EMEA.

Analyser l’IA dans la gestion simplifie tout. Elle permet de réduire les charges d’exploitation. La maintenance prédictive affine les flux énergétiques des parcs immobiliers complexes et limite les pannes.

Mentionner l’usage de la donnée reste capital. Utiliser l’outil Pappers immobilier permet d’illustrer l’accès aux données de marché. C’est un gain de temps pour l’investisseur méthodique.

Classes d’actifs alternatives et zones géographiques de croissance

Pour échapper à la compression des rendements, l’investissement immobilier emea se tourne vers des niches résilientes et des marchés géographiques plus dynamiques.

Potentiel du résidentiel géré et du senior living

Analysons ce point : le logement étudiant devient une priorité. La demande surpasse l’offre. Ce segment garantit des flux financiers constants pour votre patrimoine.

L’intérêt réside dans la décorrélation économique. Les besoins sociaux ne suivent pas les cycles du PIB. Cela stabilise mécaniquement la performance de votre portefeuille.

La demande est portée par des besoins structurels, comme le passage à 108 millions de seniors d’ici 2030.

Utiliser les SCPI et placements collectifs permet d’accéder à ces actifs. C’est une porte d’entrée pertinente pour mutualiser les risques.

Marchés d’Europe du Sud et stratégies de réhabilitation

L’Espagne et l’Italie offrent des perspectives. Les rendements locatifs atteignent souvent 5 % à 7 %, dépassant les standards du Nord. Le tourisme soutient cette attractivité.

Le Value-Add consiste à transformer des actifs obsolètes. C’est le levier le plus efficace pour générer une création de valeur rapide et réelle aujourd’hui.

Ciblez des actifs anciens pour bénéficier des aides à la rénovation énergétique et maximiser votre plus-value.

D’un point de vue opérationnel, voici les zones clés :

- Madrid pour le résidentiel géré.

- Milan pour les bureaux prime.

- Lisbonne pour la réhabilitation urbaine.

La stabilisation monétaire et l’exigence ESG redéfinissent la hiérarchie des actifs, privilégiant la logistique et le résidentiel géré. Analysez dès aujourd’hui vos indicateurs de rentabilité pour sécuriser un placement immobilier en zone EMEA avant la pleine décompression des rendements. Une stratégie méthodique sur ces marchés en reprise constitue le socle d’une valorisation patrimoniale durable et performante.

FAQ

Que signifie précisément l’acronyme EMEA et quels sont les marchés couverts par cette zone ?

L’acronyme EMEA désigne la région Europe, Middle East and Africa (Europe, Moyen-Orient et Afrique). C’est une segmentation géographique stratégique qui regroupe la totalité des pays africains et européens, incluant la Russie européenne, ainsi que les pays du Moyen-Orient jusqu’au Pakistan. Cette zone est particulièrement pertinente pour les investisseurs car elle se concentre sur une plage de seulement quatre fuseaux horaires, facilitant ainsi la gestion opérationnelle des actifs.

Sur le plan économique, cette région affiche une dynamique de croissance résiliente avec un taux de 4,4 % en 2023 et des prévisions à 4,6 % pour 2024. Il est cependant crucial de noter que cette définition peut varier selon les institutions ; on retrouve parfois des variantes comme l’EEMEA (incluant spécifiquement l’Europe de l’Est) ou l’EMEIA (intégrant l’Inde).

Quelle est l’évolution prévue des rendements immobiliers en zone EMEA pour la période 2024-2026 ?

Après une phase d’attentisme liée à la hausse des taux, le marché amorce une reprise. Au premier trimestre 2025, les volumes d’investissement ont progressé de 28 % en glissement annuel, dépassant les 50 milliards d’euros. Pour 2026, les perspectives sont positives avec des hausses de volumes projetées à 25 %. Les rendements « prime » (actifs de premier choix) se stabilisent autour de 5,0 % pour la logistique et les bureaux en quartier central des affaires (CBD).

On observe une compression des rendements plus marquée sur le segment des bureaux prime (environ 11 points de base en 2025) par rapport à la logistique (6 points de base). Cette tendance devrait se poursuivre en 2026, soutenue par une croissance des loyers estimée entre 3 % et 4 %, offrant ainsi une prime de risque attractive par rapport aux obligations d’État, dont le Bund à 10 ans est anticipé autour de 3 %.

Le déploiement du travail hybride impacte-t-il la performance financière des bureaux en EMEA ?

L’analyse des données montre que le travail hybride (typiquement deux jours de télétravail par semaine) ne dégrade pas la performance intrinsèque des collaborateurs ni les taux de promotion. Au contraire, il réduit les taux de démission d’un tiers, optimisant ainsi les coûts liés au turnover. Pour l’investisseur, l’impact se situe sur la polarisation des actifs : la demande se concentre sur les bureaux centraux, modernes et écologiques, capables d’attirer les talents.

Cette mutation favorise les actifs « Prime » au détriment des surfaces périphériques obsolètes. La vacance reste élevée sur les segments secondaires, mais les loyers des bureaux de premier ordre maintiennent une croissance moyenne de 2,1 % prévue pour 2026. La stratégie consiste donc à privilégier la qualité de l’emplacement et la flexibilité des espaces pour garantir la pérennité des flux locatifs.

Quel est l’impact réel des critères ESG sur la valorisation des actifs immobiliers ?

Les critères environnementaux, sociaux et de gouvernance (ESG) ne sont plus une option mais un déterminant majeur de la valeur de sortie. La « valeur verte » se traduit par une prime à la revente pour les immeubles certifiés (BREEAM, LEED). À l’inverse, les investisseurs institutionnels appliquent désormais une décote sévère, voire un refus d’acquisition, pour les actifs considérés comme des « passoires thermiques » commerciales.

La décarbonation du patrimoine nécessite des investissements en rénovation énergétique qui impactent le prix d’acquisition initial, mais garantissent la liquidité de l’actif à long terme. Dans un marché où l’IA et les Data Centers deviennent des classes d’actifs majeures, l’efficacité énergétique devient le premier levier d’optimisation des charges d’exploitation et de sécurisation du rendement net.

Pourquoi l’Espagne et l’Italie affichent-elles une attractivité supérieure en 2025 ?

L’Europe du Sud offre des rendements souvent plus élevés que les marchés matures comme l’Allemagne. En Italie, le volume d’investissement dans le commerce a égalé celui de la France avec 3 milliards d’euros investis au T3 2025, affichant une hausse de 24 %. Le marché résidentiel italien montre également une forte résilience avec une augmentation des transactions de 11,2 % au T1 2025 et une hausse des prix de 4,4 %.

L’Espagne se distingue par une croissance des volumes d’investissement de 37 % sur douze mois, portée par le secteur du retail et le résidentiel touristique. Pour l’investisseur averti, ces marchés offrent des opportunités de stratégies « Value-Add » (achat, rénovation lourde et relocation) particulièrement rentables dans des métropoles comme Madrid, Barcelone ou Milan, où les loyers de luxe progressent de 13 % à 17 % par an.