Votre épargne subit-elle de plein fouet l’érosion monétaire avec un taux lel fixé à seulement 1 % brut pour l’année 2026 ? Limiter votre analyse à cette faible rémunération nominale face aux 2,5 % du LEP serait une erreur stratégique car cet article démontre comment transformer ce placement réglementé en un levier de financement performant pour vos futurs travaux. Vous découvrirez une méthode chiffrée pour optimiser vos droits à prêt et sécuriser un crédit immobilier à taux préférentiel malgré le plafond réglementaire de 15 300 €, garantissant ainsi une rentabilité réelle supérieure aux simples intérêts.

- Taux de rémunération du LEL en 2025 et 2026 : quelle rentabilité ?

- Plafond de 15 300 € et règles de retrait du capital

- Fiscalité du compte épargne logement et prélèvements sociaux

- Utiliser ses droits à prêt pour financer des travaux ou un achat

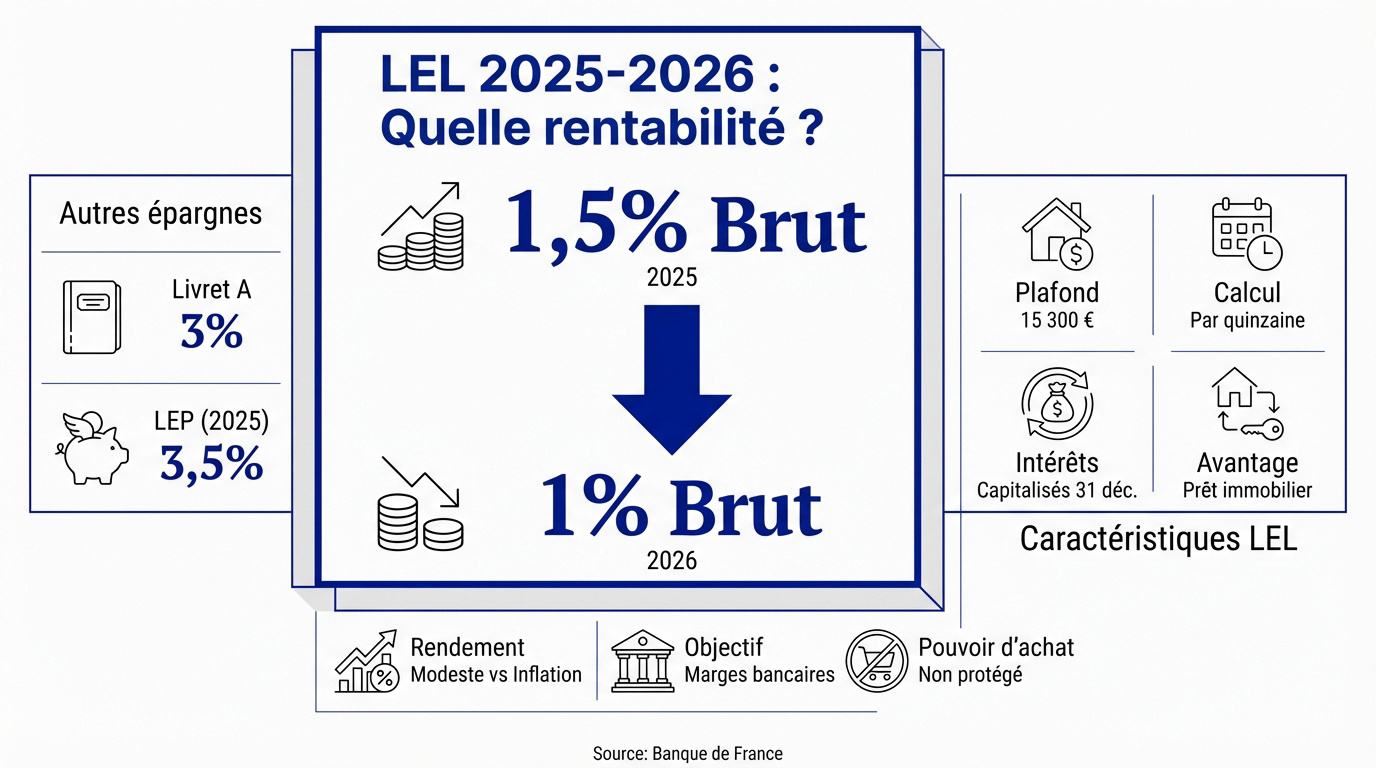

Taux de rémunération du LEL en 2025 et 2026 : quelle rentabilité ?

Après des années de stagnation, le Livret Épargne Logement (LEL), souvent appelé CEL, retrouve une place dans les débats suite aux réajustements de la Banque de France.

Mécanisme de calcul et rendement nominal actuel

Le taux brut recule de 1,5 % en 2025 à 1 % début 2026. La Banque de France confirme cette baisse. C’est une donnée officielle pour votre trésorerie.

Le calcul s’opère par quinzaine. Les intérêts capitalisés chaque 31 décembre augmentent votre capital productif.

Pour un plafond de 15 300 €, le gain annuel reste modeste. Ce rendement ne compense pas l’inflation actuelle.

Voici le taux officiel du CEL.

Perspectives d’évolution face à l’inflation

Comparé au Livret A (1,5 %) ou au LEP (2,5 %), le LEL rapporte moins. Il privilégie l’accès futur au crédit immobilier.

La baisse des taux directeurs explique ce mouvement. La Banque de France ajuste le rendement pour préserver les marges bancaires.

Ce livret ne protège pas votre pouvoir d’achat. Analysons plutôt la pertinence du taux de prêt associé.

Consultez ce comparatif des taux 2025.

Plafond de 15 300 € et règles de retrait du capital

D’un point de vue patrimonial si le rendement ne fait pas rêver c’est sur la souplesse d’utilisation que le taux lel tente de marquer des points face au PEL.

Gestion de la limite de versement réglementaire

Le plafond de versement est fixé à 15 300 €. Seuls les intérêts capitalisés permettent de dépasser légalement cette limite de dépôt. C’est une contrainte réglementaire incontournable pour les épargnants.

Le versement initial minimum s’élève à 300 €. Par la suite les dépôts sont totalement libres dès 75 €.

Voici les chiffres clés à retenir :

- Dépôt minimum à l’ouverture : 300 €

- Plafond de versement : 15 300 €

- Versements libres ou programmés autorisés

- Disponibilité immédiate

C’est un outil flexible.

Disponibilité des fonds et maintien du solde minimal

Analysons ce point plus en détail. Contrairement au PEL l’argent reste disponible à tout moment. Vous pouvez effectuer des retraits sans pénalités ni clôture automatique du compte.

Le maintien d’un solde minimal de 300 € est obligatoire. Un retrait excessif entraîne la fermeture immédiate du compte et la perte définitive de vos droits à prêt.

Attention toutefois au solde minimal de 300 €. Si vous descendez sous ce seuil la banque clôture le livret et vous perdez vos droits. Soyez donc extrêmement vigilant sur ce point.

C’est une règle de gestion cruciale. Gardez toujours une marge de sécurité pour éviter une fermeture accidentelle de votre compte.

Surveillez votre solde régulièrement. Un oubli coûte cher en droits accumulés.

Fiscalité du compte épargne logement et prélèvements sociaux

Mais attention, ce que l’État donne d’un côté via l’épargne réglementée, il le reprend parfois de l’autre par la fiscalité.

Régime des comptes ouverts avant et après 2018

D’un point de vue patrimonial, les comptes ouverts avant 2018 bénéficient d’une exonération d’impôt sur le revenu et seuls les prélèvements sociaux de 17,2 % sont dus.

Pour les nouveaux contrats, la donne change radicalement. Ils entrent donc dans le champ de la flat tax dès le premier euro. La fiscalité devient alors un critère de choix.

La prime d’État est réservée aux anciens plans. Elle est conditionnée à l’obtention d’un prêt immobilier. Bref, sans emprunt, elle s’efface.

N’oubliez pas d’anticiper vos frais de notaire lors de votre simulation d’achat immobilier.

Application du Prélèvement Forfaitaire Unique (PFU)

Analysons ce point plus en détail. Le PFU de 30 % réduit mécaniquement votre gain net. Sur un taux lel brut de 1 %, il ne vous reste réellement que 0,70 % en poche. Cette ponction fiscale impacte la rentabilité réelle.

Vous pouvez choisir le barème progressif. C’est parfois plus rentable pour les ménages peu imposés. Vérifiez bien votre situation fiscale.

Ce tableau récapitule l’érosion de vos intérêts. Comparez les valeurs brutes aux montants nets après prélèvement. Les chiffres parlent d’eux-mêmes.

| Indicateur | Valeur brute | Valeur nette (PFU 30%) |

|---|---|---|

| Taux 2025 | 1,5% | 1,05% |

| Taux 2026 | 1% | 0,70% |

| Rendement au plafond | 153 € | 107,10 € |

Utiliser ses droits à prêt pour financer des travaux ou un achat

En réalité, le véritable intérêt du LEL ne réside pas dans sa rémunération, mais dans le levier de crédit qu’il procure.

Conditions d’accès au crédit et montant maximum

Le prêt est accessible après 18 mois d’ouverture. Le montant maximal est plafonné à 23 000 €, ce qui reste limité. Ce plafond s’applique par compte.

Ce crédit sert souvent à financer des travaux. On pense notamment à la rénovation énergétique ou à l’amélioration de l’habitat principal. Les intérêts acquis fixent vos droits.

Analysez la tendance taux immobilier 2026 pour comparer le coût. Le taux lel pour le prêt est de 3,5 %. C’est un levier financier concret.

Le prêt LEL est particulièrement adapté aux travaux de rénovation énergétique et d’amélioration de l’habitat.

Optimisation par le cumul LEL et PEL

Cumuler un LEL et un PEL est possible au sein d’un même établissement. Cela permet de maximiser sa capacité d’emprunt globale tout en gardant une épargne disponible. Le plafond total est de 92 000 €.

Vous pouvez aussi transférer vos droits. Un membre de la famille peut vous céder ses intérêts pour gonfler votre enveloppe. Cette cession est encadrée par la loi.

C’est une stratégie d’apport intéressante. Utilisez ce calcul rentabilité immobilière pour juger du projet.

Possibilité de transfert des droits à prêt entre membres de la famille pour augmenter l’enveloppe de financement.

Bien que le taux de votre épargne logement s’ajuste à 1 % en 2026, son utilité réside dans la génération de droits à prêt. Alimenter ce support dès aujourd’hui sécurise un financement futur de 23 000 €. Maîtrisez votre coût du crédit pour transformer vos projets en actifs performants.

FAQ

Quel est le taux de rémunération actuel et à venir du LEL (CEL) ?

Depuis le 1er août 2025, le taux du Compte Épargne Logement (CEL) est fixé à 1,25 % brut. Selon les dernières projections financières pour 2026, ce taux devrait s’ajuster à 1 % dès le début de l’année.

Ce rendement nominal reste modeste face à l’inflation. À titre de comparaison, le Livret A affiche 1,7 % et le LEP 2,7 % sur la même période. Le véritable intérêt du LEL ne réside donc pas dans sa rémunération, mais dans les droits à prêt qu’il génère pour de futurs projets immobiliers.

Quel est le plafond de versement autorisé sur un Compte Épargne Logement ?

Le plafond de dépôt réglementaire est strictement fixé à 15 300 €. Il est important de préciser que cette limite ne concerne que les versements volontaires. Par le jeu de la capitalisation, les intérêts acquis chaque année au 31 décembre peuvent porter le solde total de votre compte au-delà de ce plafond de 15 300 €.

Pour ouvrir un compte, un versement initial de 300 € est requis. Par la suite, les versements sont libres, avec un montant minimum de 75 € par opération. C’est un outil flexible qui permet de constituer un apport progressif tout en conservant une épargne disponible.

L’argent placé sur un LEL est-il disponible à tout moment ?

Oui, l’un des avantages majeurs du LEL par rapport au PEL est la disponibilité immédiate des fonds. Vous pouvez effectuer des retraits sans pénalités et sans que cela n’entraîne la clôture automatique de votre compte, ce qui en fait un support d’épargne liquide.

Cependant, une vigilance particulière est de mise : vous devez impérativement maintenir un solde minimal de 300 € sur le livret. Si un retrait fait descendre le capital sous ce seuil, la banque procédera à la clôture du compte, ce qui annulera l’ensemble de vos droits à prêt accumulés jusqu’alors.

Quelle est la fiscalité appliquée aux intérêts du LEL ?

La fiscalité dépend de la date d’ouverture de votre contrat. Pour les comptes ouverts depuis le 1er janvier 2018, les intérêts sont soumis de plein droit au Prélèvement Forfaitaire Unique (PFU) de 30 %, incluant 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. Cela réduit le rendement net d’un taux brut de 1 % à seulement 0,70 %.

Les comptes ouverts avant 2018 bénéficient d’un régime plus favorable, avec une exonération d’impôt sur le revenu. Seuls les 17,2 % de prélèvements sociaux sont prélevés. De plus, ces anciens contrats sont les seuls à pouvoir encore prétendre à la prime d’État, sous réserve d’obtention d’un prêt.

Quels sont les avantages du prêt immobilier lié au LEL ?

Après 18 mois d’ouverture, le LEL permet d’accéder à un prêt immobilier à taux préférentiel, plafonné à 23 000 €. Ce crédit est particulièrement utile pour financer des travaux de rénovation énergétique ou d’amélioration de l’habitat principal, plutôt que pour une acquisition totale vu le faible montant empruntable.

Il est possible d’optimiser cette capacité d’emprunt en cumulant les droits d’un LEL et d’un PEL, pour atteindre un plafond global de 92 000 €. De plus, les droits à prêt sont cessibles entre membres d’une même famille, ce qui peut renforcer l’apport personnel lors d’un premier achat immobilier.

Pourquoi le LEL présente-t-il des limites face à d’autres investissements ?

D’un point de vue strictement financier, le LEL offre une rentabilité réelle souvent négative une fois l’inflation et la fiscalité déduites. Pour un investisseur visant la performance, il est souvent préférable de limiter l’encours sur ce type de livret au strict nécessaire pour l’apport ou les droits à prêt.

Pour maximiser votre patrimoine, des alternatives comme l’investissement immobilier locatif ou des placements financiers diversifiés offrent des perspectives de rendement bien supérieures. Le LEL doit être considéré comme un outil de transition ou de sécurisation de droits à crédit, et non comme un pilier de capitalisation à long terme.