Faites-vous face à la stagnation du taux immobilier 2026 qui paralyse vos projets d’acquisition alors que les banques françaises maintiennent une sélectivité rigoureuse sur les dossiers ? Cette analyse chirurgicale détaille les prévisions mensuelles et les barèmes réels de février pour vous permettre de piloter votre stratégie de financement avec une précision mathématique et une vision claire des opportunités actuelles. En examinant les indicateurs de la BCE et les disparités régionales, vous découvrirez les leviers techniques permettant de comprimer vos mensualités tout en sécurisant durablement votre patrimoine face aux fluctuations des marchés financiers mondiaux.

- Baromètre des taux immobiliers en février 2026 par durée

- Pourquoi les taux se stabilisent-ils autour de 3,5 % ?

- 3 critères bancaires décisifs pour valider votre financement

- Méthodes concrètes pour diminuer le coût global du prêt

- Perspectives et opportunités d’achat pour la fin d’année 2026

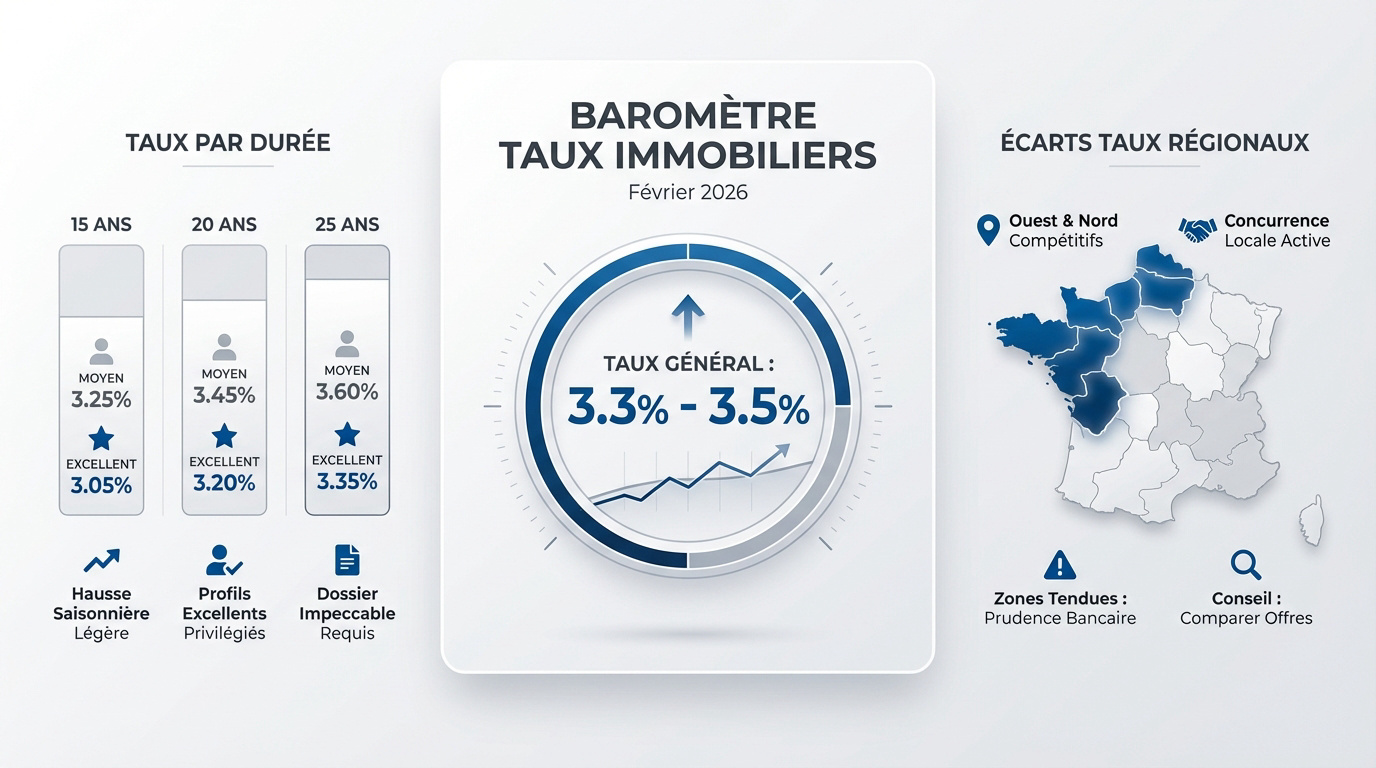

Baromètre des taux immobiliers en février 2026 par durée

Après une année 2025 marquée par une relative accalmie, le paysage du crédit immobilier en ce début d’année 2026 mérite une analyse chirurgicale pour quiconque souhaite financer un projet.

Grille des taux moyens et excellents sur 15, 20 et 25 ans

Les conditions actuelles se stabilisent. Selon les analyses de Boursorama sur les prévisions 2026, les taux oscillent désormais entre 3,3 % et 3,5 %. Cette hiérarchie dépend logiquement de la durée d’engagement choisie par l’emprunteur lors de la signature.

Voici les chiffres constatés ce mois-ci :

- 15 ans : 3,25 % moy / 3,05 % exc

- 20 ans : 3,45 % moy / 3,20 % exc

- 25 ans : 3,60 % moy / 3,35 % exc

On observe une légère tension en ce début d’année. Les banques réajustent leurs marges commerciales après la trêve hivernale. C’est un mouvement saisonnier classique mais qui reste tout de même notable pour les investisseurs.

Les profils dits « excellents » profitent de décotes agressives. Les établissements bancaires se battent pour capter ces dossiers à fort potentiel. La négociation reste donc une arme redoutable pour réduire le coût de votre financement.

La sélectivité demeure toutefois de mise. Votre dossier financier doit être irréprochable pour espérer obtenir les conditions les plus favorables du marché actuel.

| Durée du prêt | Taux excellents | Taux moyens | Taux du marché |

|---|---|---|---|

| 15 ans | 2,95 % | 3,13 % | 3,71 % |

| 20 ans | 2,95 % | 3,29 % | 3,84 % |

| 25 ans | 3,10 % | 3,39 % | 3,98 % |

Analyse des écarts de taux selon les régions françaises

Les disparités territoriales ne faiblissent pas en 2026. L’Ouest et le Nord conservent souvent une longueur d’avance. Les caisses régionales y maintiennent une politique d’octroi particulièrement dynamique.

Pourquoi de telles différences ? Chaque banque locale pilote ses propres objectifs de conquête de clientèle. La rivalité entre établissements d’une même zone géographique tire mécaniquement les barèmes vers le bas au bénéfice des emprunteurs les plus avertis.

Pour l’emprunteur mobile, la stratégie est claire. Il devient pertinent de solliciter des banques situées hors de sa zone de résidence. Certaines enseignes nationales tentent pourtant d’harmoniser leurs offres tarifaires.

Le marché local pèse lourdement. Dans les secteurs géographiques tendus, la prudence l’emporte parfois. Le risque lié à une éventuelle surévaluation du bien immobilier impacte directement le taux final proposé par le prêteur.

Un conseil : comparez systématiquement les propositions des banques locales avec celles des courtiers d’envergure nationale pour optimiser votre financement.

Pourquoi les taux se stabilisent-ils autour de 3,5 % ?

Comprendre ces chiffres demande de lever les yeux vers les instances européennes et les marchés financiers mondiaux qui dictent la danse.

- Taux BCE : 2,00 %

- OAT 10 ans : > 3,40 %

- Inflation : 1,9 %

- Transactions : 950 000

Influence de la BCE et de l’inflation sur les barèmes

Analysons ce point plus en détail. La Banque Centrale Européenne joue la prudence. Elle maintient ses taux directeurs pour stabiliser l’économie. Selon les données, les taux de la BCE stagnent à 2 % depuis mi-2025.

L’inflation reste le juge de paix. Elle ne redescend pas aussi vite que prévu. Cela empêche une baisse massive des taux immobiliers.

Conséquence directe sur vos mensualités. Le coût de l’argent reste élevé pour les banques commerciales. Elles répercutent donc ce coût sur les clients finaux.

Perspective de stabilité pour 2026. On ne prévoit pas de chute brutale cette année. Le marché semble avoir trouvé son point d’équilibre.

SCPI & placements – BD-Eldorado permet de diversifier ses actifs. C’est une stratégie patrimoniale intelligente.

Rôle de l’OAT 10 ans dans la fixation des taux fixes

L’OAT 10 ans est la boussole des banquiers. C’est le taux auquel l’État français emprunte. Il sert de base aux crédits à taux fixe.

Le refinancement passe aussi par l’Euribor. Cet indice influence les coûts bancaires. Les banques surveillent ces courbes quotidiennement pour ajuster leurs offres commerciales. Le marché reste donc réactif.

Stratégie de réduction des marges. Pour attirer les clients, les banques rognent sur leurs bénéfices. Elles préfèrent volume et fidélisation à la rentabilité immédiate.

Corrélation entre marchés et particuliers. Quand l’OAT grimpe, votre futur crédit suit généralement. C’est une mécanique implacable et souvent très rapide.

La stabilité de l’OAT en 2026 rassure enfin les investisseurs. Cette visibilité permet de bâtir des projets immobiliers solides.

3 critères bancaires décisifs pour valider votre financement

Avoir le bon taux immobilier 2026 est une chose, mais encore faut-il que la banque vous ouvre la porte de son coffre.

Apport personnel requis : 10 % à 20 %. Taux d’endettement max : 35 %. Stabilité pro : CDI ou 3 bilans pour entrepreneurs.

Importance de l’apport personnel et du reste à vivre

L’apport personnel est redevenu la condition sine qua non. Les banques exigent souvent 10 % à 20 %. Cela couvre les frais de notaire et de garantie.

Le reste à vivre est l’indicateur roi. C’est la somme restante après paiement de toutes les charges. Les banques vérifient que vous pouvez encore manger et sortir sans difficulté. Votre équilibre budgétaire quotidien prime sur le reste.

| Profil | Revenus nets | Mensualité max | Reste à vivre attendu |

|---|---|---|---|

| Célibataire | 2 500 € | 875 € | 1 000 € |

| Couple sans enfant | 4 500 € | 1 575 € | 1 500 € |

| Famille (2 enfants) | 5 500 € | 1 925 € | 2 300 € |

Voici la réalité du calcul bancaire. Les montants varient selon votre situation familiale. Ce tableau synthétise les attentes actuelles.

Priorité à la solvabilité réelle. Le taux d’endettement de 35 % reste la règle d’or. Vous pouvez vérifier cela via un calcul de rentabilité immobilière précis.

Un apport solide rassure immédiatement le prêteur. Il diminue mécaniquement le risque de défaut pour l’établissement.

Stabilité professionnelle et gestion des comptes bancaires

Le CDI reste le Graal absolu. Les banques adorent la visibilité sur le long terme. Pour les entrepreneurs, trois bilans positifs sont requis sans exception. Votre pérennité professionnelle garantit votre dossier d’emprunt durablement.

La tenue des comptes est scrupuleusement scrutée. Aucun découvert n’est toléré sur les trois derniers mois. Votre comportement bancaire révèle votre sérieux futur face aux engagements financiers.

Stratégie de conquête client. Les banques utilisent le crédit comme produit d’appel. Elles espèrent vous vendre ensuite assurance, épargne et services divers pour rentabiliser la relation.

Profils recherchés en 2026. Les jeunes actifs avec potentiel d’évolution plaisent énormément. Les secrétaires de direction ou cadres moyens sont des cibles privilégiées pour les banques.

Soyez transparent avec votre conseiller. La confiance mutuelle aide grandement à l’obtention du prêt.

Méthodes concrètes pour diminuer le coût global du prêt

Le taux nominal n’est que la partie émergée de l’iceberg financier que vous vous apprêtez à affronter.

Impact de l’assurance emprunteur et de la Loi Lemoine

L’assurance peut représenter un tiers du coût total. Ne négligez jamais ce poste de dépense souvent oublié. La Loi Lemoine permet désormais de changer de contrat à tout moment.

Les économies sont parfois spectaculaires. En déléguant votre assurance, vous gagnez des milliers d’euros. Comparez les garanties pour qu’elles soient au moins équivalentes au contrat initial. C’est l’unique condition légale.

Loi Lemoine : changement d’assurance possible à tout moment sans frais. Gain potentiel : plusieurs milliers d’euros sur la durée totale.

Négocier les garanties sans subir de surcoût inutile. Certaines options sont superflues selon votre profil métier réel. Un bon courtier saura élaguer le contrat pour l’optimiser intelligemment.

Pour approfondir cette stratégie, consultez notre guide complet : Optimiser crédit immobilier 2026 | guide et avis pro. C’est un levier de rentabilité majeur.

Agissez vite. Plus vous attendez, moins l’économie globale sera rentable pour votre patrimoine.

Différences entre taux nominal, TAEG et taux d’usure

Ne confondez surtout pas ces trois indicateurs financiers. Le taux nominal sert uniquement au calcul des intérêts bruts. Le TAEG, lui, englobe absolument tous les frais annexes obligatoires.

Le taux d’usure protège l’emprunteur contre les abus. C’est le plafond légal que la banque ne peut jamais dépasser. Consultez les taux d’usure officiels de la Banque de France pour le premier trimestre 2026.

Taux fixes contre taux mixtes. En 2026, le taux fixe demeure la sécurité absolue pour votre budget. Les taux mixtes offrent une remise initiale mais présentent un risque futur.

Maîtrisez vos chiffres grâce à notre outil dédié : Calcul rentabilité immobilière | la méthode pro [2026]. Ne laissez rien au hasard.

Comparez toujours scrupuleusement les TAEG. C’est le seul juge de paix pour votre financement.

Perspectives et opportunités d’achat pour la fin d’année 2026

Regarder vers l’avenir permet d’anticiper les mouvements du marché avant que la foule ne s’y précipite.

Analyse du timing pour lancer un projet immobilier

Faut-il attendre le second semestre 2026 ? Les experts restent partagés sur cette stratégie. Pourtant, patienter inutilement coûte souvent cher en loyers jetés par les fenêtres chaque mois.

L’érosion du pouvoir d’achat demeure une menace concrète. Si les prix grimpent plus vite que vos revenus, votre capacité s’effondre. Emprunter maintenant fige votre mensualité pour les vingt prochaines années, souvent autour de 3,29 % en moyenne.

Les opportunités de renégociation future existent bel et bien. Si les taux chutent en 2027, vous renégocierez votre contrat. On ne prend aucun risque à acheter.

Voici les indicateurs à surveiller pour valider votre décision :

- État du stock de biens

- Dynamique des prix locaux

- Évolution de votre situation personnelle.

Incidence du DPE et solutions pour les profils seniors

Le DPE influence désormais lourdement les conditions de prêt. Un mauvais score peut littéralement bloquer certains dossiers. Les banques craignent la dévaluation rapide des passoires thermiques.

Passoires thermiques : risque de dévaluation du bien et frilosité accrue des banques sur le financement des biens à mauvais DPE.

Des solutions existent pour les emprunteurs seniors. Le prêt viager hypothécaire permet de mobiliser efficacement son patrimoine. C’est un outil puissant pour obtenir des liquidités sans vendre son logement. On évite ainsi l’obstacle de l’assurance.

Pensez également aux aides comme le PTZ. Le Prêt à Taux Zéro est souvent cumulable avec d’autres crédits. Il réduit mécaniquement le coût moyen de votre financement global sans intérêts supplémentaires.

Pour approfondir votre stratégie patrimoniale, consultez notre dossier complet : Investissement locatif 2026 | guide et avis d’experts. C’est un complément indispensable pour vos calculs.

La stabilisation du taux immobilier 2026 autour de 3,4 % offre une visibilité stratégique pour vos acquisitions. Optimisez dès maintenant votre apport et comparez les assurances pour maximiser votre rentabilité. Anticiper votre financement permet de figer vos coûts durablement et de bâtir sereinement votre patrimoine de demain.

FAQ

Quels sont les taux immobiliers moyens pratiqués en février 2026 selon les durées d’emprunt ?

En février 2026, le marché du crédit immobilier affiche une stabilisation notable. Pour un dossier standard, les taux moyens constatés s’établissent à 3,18 % sur 15 ans, 3,27 % sur 20 ans et 3,39 % sur 25 ans selon les données actualisées de CAFPI. Ces chiffres confirment un plateau haut mais stable, corrélé à des taux directeurs de la BCE maintenus autour de 2,15 %.

D’autres barèmes, comme ceux de Meilleurtaux, indiquent des taux « bons » légèrement supérieurs, atteignant 3,56 % sur 20 ans et 3,61 % sur 25 ans. Cette amplitude souligne l’importance de la sélectivité bancaire : le taux final dépendra directement de la qualité de votre structure de financement et de votre apport personnel.

Quelles disparités régionales observe-t-on sur les taux de crédit en 2026 ?

Le territoire français présente des écarts de conditions significatifs selon les politiques commerciales des caisses régionales. En ce début d’année 2026, la Normandie se distingue avec les taux les plus attractifs sur 15 ans (3,06 %), tandis que les Hauts-de-France offrent les meilleures conditions sur 20 ans avec une moyenne de 3,13 %. À l’inverse, la Nouvelle-Aquitaine et les DROM-COM affichent des barèmes plus élevés, dépassant parfois les 3,40 %.

Ces variations s’expliquent par les objectifs de conquête client propres à chaque zone géographique. Pour un investisseur, il peut être stratégique de solliciter des établissements hors de sa zone de résidence ou de s’appuyer sur un courtier capable d’arbitrer entre ces différentes banques régionales pour optimiser le coût global du projet.

Quel taux d’intérêt peuvent espérer les meilleurs profils d’emprunteurs en 2026 ?

Les emprunteurs présentant un dossier « excellent » — caractérisé par une épargne résiduelle importante et une gestion de compte irréprochable — bénéficient de décotes agressives. En février 2026, ces profils peuvent obtenir des taux planchers à 2,90 % sur 15 ans et 3,05 % sur 20 ans. Sur la durée longue de 25 ans, les meilleures offres se négocient autour de 3,20 %.

Les banques utilisent ces conditions préférentielles pour capter des clients à haut potentiel patrimonial. Pour atteindre ces niveaux, un apport personnel couvrant au moins les frais de notaire et de garantie (environ 10 % du projet) est désormais une condition sine qua non dans l’analyse de risque bancaire.

Faut-il anticiper une baisse des taux immobiliers d’ici la fin de l’année 2026 ?

Les prévisions macroéconomiques tablent sur une relative inertie des barèmes. Si une détente de 0,10 % à 0,20 % est envisageable au second semestre 2026, elle reste conditionnée à l’évolution de l’inflation en zone euro et à la stabilité de l’OAT 10 ans, qui sert de boussole aux banques. Attendre une baisse hypothétique est souvent une erreur de calcul financier : le coût des loyers versés durant l’attente excède généralement l’économie réalisée sur les futures mensualités.

La stratégie recommandée est de figer son financement dès qu’une opportunité immobilière se présente. En cas de baisse réelle et significative des taux en 2027 ou 2028, une opération de renégociation ou de rachat de crédit permettra de réaligner votre prêt sur les conditions du marché de l’époque.

Comment optimiser son dossier pour réduire le coût total de son crédit en 2026 ?

La réduction du coût global ne repose pas uniquement sur le taux nominal. L’activation de la Loi Lemoine pour déléguer votre assurance emprunteur peut générer des économies de plusieurs milliers d’euros sur la durée totale du prêt. Il est également essentiel de surveiller le TAEG (Taux Annuel Effectif Global), qui intègre les frais de dossier et de garantie, pour comparer réellement les offres entre elles.

Enfin, l’intégration de dispositifs comme le Prêt à Taux Zéro (PTZ) pour les profils éligibles ou l’utilisation d’un calcul de rentabilité immobilière précis permettent de valider la viabilité de l’investissement. Une structure financière saine, incluant un reste à vivre confortable, reste le meilleur levier de négociation face à votre conseiller bancaire.