Face aux refus bancaires systématiques liés au plafonnement rigide du taux d’endettement à 35 %, maîtriser précisément votre capacité emprunt locatif devient le prérequis indispensable pour concrétiser vos ambitions immobilières en 2026. Nous détaillons ici les mécanismes de pondération des revenus fonciers et les normes de solvabilité afin de structurer un dossier de financement conforme aux exigences des prêteurs. Cette analyse expose les leviers stratégiques, tels que le regroupement de dettes ou la constitution d’une SCI, pour restaurer votre puissance d’achat et garantir la pérennité de votre stratégie d’investissement patrimonial.

- Capacité d’emprunt locatif : les normes HCSF en vigueur en 2026

- Revenus et charges : la mécanique de calcul du banquier

- Le reste à vivre : le véritable juge de paix de votre dossier

- Leviers stratégiques pour maximiser votre puissance d’achat

- Paramètres de marché et fiscalité : affiner la rentabilité

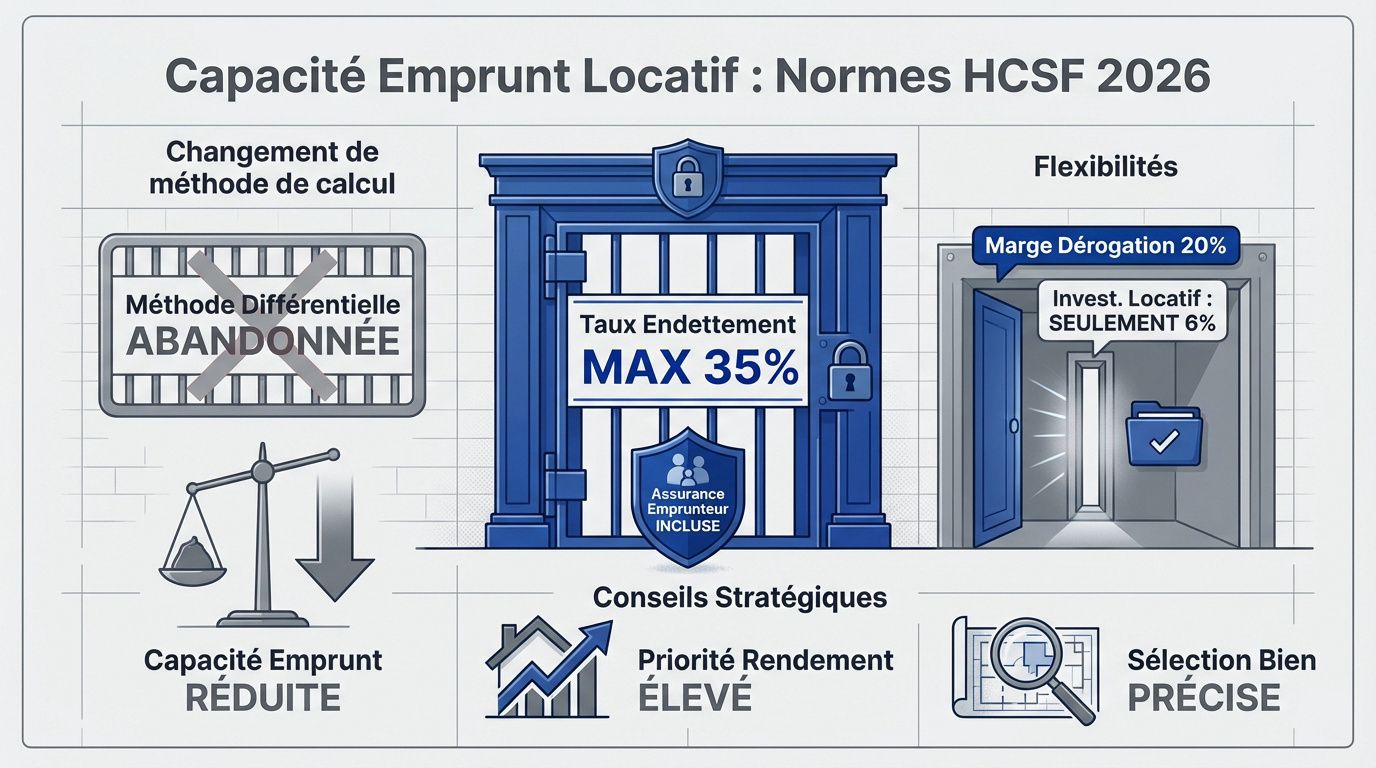

Capacité d’emprunt locatif : les normes HCSF en vigueur en 2026

Après des années de fluctuations, le paysage du crédit immobilier en 2026 se stabilise autour de règles strictes qu’il convient de maîtriser avant de solliciter sa banque.

La limite rigide du taux d’endettement à 35 %

Le Haut Conseil de Stabilité Financière maintient un cap ferme. Ce plafond de 35 % intègre désormais systématiquement le coût de l’assurance emprunteur. Pour la plupart des profils, ces normes du HCSF font office de verrou infranchissable lors de l’étude du dossier.

Pourtant, des exceptions existent. Les banques conservent une liberté d’action sur 20 % de leur production globale. Cette souplesse profite aux ménages dont la durée du prêt et les revenus sont stables.

Notez la répartition de ce quota. Environ 6 % de cette enveloppe reste fléchée vers l’investissement locatif pur. C’est une fenêtre étroite mais elle offre une réelle opportunité de financement.

Une préparation minutieuse s’impose. Sans une structure financière saine, le rejet est quasi systématique. Anticiper l’apport pour les frais de notaire et de garantie devient l’unique moyen de valider votre projet.

Le taux d’endettement maximal est fixé à 35 % et la marge de flexibilité bancaire de 20 % ne réserve que 6 % aux projets locatifs.

L’abandon définitif de la méthode du calcul différentiel

Analysons ce point. La méthode classique prévaut désormais partout. On additionne les loyers aux revenus et la mensualité aux charges globales. Ce mécanisme augmente mécaniquement le taux d’endettement affiché par l’emprunteur.

Auparavant, le calcul différentiel compensait le crédit par les recettes locatives. Ce changement de paradigme a provoqué une baisse de la capacité d’emprunt brutale. Les investisseurs voient leur levier financier se réduire considérablement.

L’impact est immédiat sur le terrain. Des dossiers validés en 2021 finissent aujourd’hui dans la corbeille. Le volume de dettes supportables a fondu pour ceux qui possèdent déjà plusieurs biens.

D’un point de vue patrimonial, la sélection du bien devient chirurgicale. Il faut viser des rendements supérieurs pour absorber ce nouveau mode de calcul. La qualité de l’actif devient votre meilleur argument.

Revenus et charges : la mécanique de calcul du banquier

Au-delà des normes globales, c’est dans le détail de votre compte de résultat personnel que le banquier va chercher ses garanties.

La pondération des revenus locatifs à hauteur de 70 % ou 80 %

Les banques appliquent une décote de prudence sur vos loyers. Elles ne comptabilisent jamais l’intégralité des revenus bruts. Cette marge de sécurité retire souvent 20 % à 30 % du montant.

Les banques ne retiennent généralement que 70 % à 80 % des revenus locatifs bruts pour anticiper la vacance et l’entretien.

Cet abattement anticipe mathématiquement les périodes de vacance locative imprévues. Il couvre aussi les frais de gestion ou les petits travaux de maintenance. C’est une garantie vitale pour le prêteur.

Un actif situé en zone tendue avec un excellent diagnostic de performance énergétique rassure l’analyste. La banque accepte alors de retenir 80 % des revenus. Cette valorisation optimise votre dossier de financement. Consultez notre guide sur la rentabilité immobilière : méthode de calcul.

Voici les leviers influençant directement cette pondération bancaire :

- Localisation stratégique du bien immobilier.

- Performance énergétique (DPE) de classe A ou B.

- Historique de location sans impayés.

- Qualité et expérience du bailleur.

L’inventaire des charges et l’impact de la taxe foncière

Le banquier épluche vos relevés pour identifier les crédits consommation et les pensions versées. Chaque sortie d’argent récurrente pèse sur votre passif. La précision des données est ici fondamentale.

Le poids de la taxe foncière en 2026 impacte lourdement votre ratio d’endettement global. Son augmentation automatique liée à l’inflation réduit mécaniquement votre reste à vivre. Cet impôt est désormais scruté avec autant d’attention que la mensualité. Son calcul devient une variable d’ajustement.

Pour un investissement en immeuble collectif, les charges de copropriété réduisent votre solvabilité réelle. Elles ont progressé de manière significative ces dernières années. Il faut les déclarer avec exactitude.

Un oubli dans vos charges peut entraîner un refus de prêt immédiat. Soyez totalement exhaustif lors de la présentation de votre dossier. La transparence reste votre meilleur atout financier.

Le reste à vivre : le véritable juge de paix de votre dossier

Si le taux d’endettement est la règle, le reste à vivre est l’exception qui peut faire basculer une décision de financement.

Les seuils de sécurité financière exigés par les prêteurs

Analysons ce point : le reste à vivre désigne la manne financière subsistant après l’acquittement de vos charges fixes. Cette somme garantit votre subsistance décente au quotidien. Elle préserve votre solvabilité face aux imprévus.

Les grilles d’analyse varient selon la structure du foyer. Une personne seule ne présente pas les mêmes besoins qu’un ménage. Les banques réclament désormais souvent entre 800 et 1200 euros par adulte.

Ce levier analytique prime sur le ratio d’endettement. Un dossier à 35 % peut essuyer un refus si le reliquat monétaire s’avère trop juste. C’est le rempart ultime contre l’impayé bancaire.

| Profil d’emprunteur | Reste à vivre min. estimé | Importance du critère |

|---|---|---|

| Célibataire | 800 € – 1000 € | Élevée |

| Couple sans enfant | 1200 € – 1500 € | Élevée |

| Famille (2 enfants) | 1800 € – 2500 € | Déterminante |

| Investisseur aguerri | 1200 € par adulte | Stratégique |

L’importance de l’apport personnel pour couvrir les frais annexes

Le financement à 110 % appartient désormais au passé. En 2026, l’absence d’épargne bloque presque systématiquement les projets locatifs. Les prêteurs exigent au minimum le règlement intégral des frais de mutation immobilière.

L’injection de capitaux propres fluidifie la négociation bancaire. Un apport conséquent permet de compresser le taux d’intérêt global. Cela prouve surtout votre discipline financière et votre rigueur budgétaire : importance de l’apport.

Les frais de garantie pèsent sur l’enveloppe de départ. L’hypothèque ou la caution Crédit Logement nécessitent un décaissement immédiat. L’apport sert prioritairement à éponger ces dépenses administratives.

D’un point de vue patrimonial, conservez toujours une poche de liquidités après l’opération. Ne videz pas totalement vos livrets pour l’acquisition. Une épargne résiduelle rassure les analystes sur votre pérennité financière globale.

Emprunter sans apport est devenu quasi impossible en 2026. Le minimum requis couvre impérativement les frais de notaire et les frais de garantie.

Leviers stratégiques pour maximiser votre puissance d’achat

Quand les chiffres semblent bloqués, il reste des manoeuvres intelligentes pour redonner de l’air à votre capacité emprunt locatif.

Le rachat de crédits pour assainir le ratio d’endettement

Le regroupement de prêts repose sur une logique simple. Nous fusionnons vos diverses petites dettes en une mensualité unique. Cette opération permet d’étaler le remboursement sur une période plus longue.

Le bénéfice sur votre taux d’endettement se manifeste immédiatement. En compressant la charge mensuelle totale, vous dégagez une marge pour un futur investissement. C’est un ressort financier redoutable pour bâtir un patrimoine. Votre dossier redevient finançable.

Gardez pourtant un œil sur la facture globale. Allonger la durée de l’emprunt fait grimper le volume des intérêts. Vérifiez si le gain de trésorerie compense réellement ce surcoût financier.

Voici les types de dettes que nous pouvons intégrer dans une restructuration globale de vos passifs financiers :

- Crédits auto

- Prêts travaux

- Crédits renouvelables

- Regroupement en une seule ligne

La structuration en SCI pour isoler le patrimoine

Créer une SCI présente des atouts majeurs. Cette structure juridique sépare vos biens personnels de l’actif immobilier. Elle simplifie également la transmission et la gestion entre plusieurs associés.

La banque évalue ici la rentabilité propre de la société. Ce mécanisme permet parfois d’ajuster les règles strictes de l’endettement individuel. Votre capacité emprunt locatif globale s’en trouve ainsi modulée. L’analyse gagne en professionnalisme.

La transparence reste la règle pour le prêteur. Les établissements bancaires exigent souvent une caution personnelle des associés. Ils cherchent ainsi une sécurité supplémentaire au-delà des murs financés.

L’arbitrage entre IR et IS modifie votre cash-flow. L’option pour l’impôt sur les sociétés aide à réinvestir les bénéfices. C’est un choix de stratégie fiscale déterminant pour votre patrimoine sur le long terme.

Paramètres de marché et fiscalité : affiner la rentabilité

Pour finir, la réussite ne dépend pas que du banquier, mais de votre capacité à jongler avec les taux et les niches fiscales.

L’impact des taux de 2026 sur le coût du crédit

Les taux gravitent désormais autour de 3,5 %. Ce seuil constitue le pivot structurel de l’année 2026. Intégrez impérativement cette variable brute dès vos premières simulations financières.

L’assurance emprunteur fluctue du simple au double. Cette charge pèse lourdement sur votre TAEG. Elle rogne votre capacité d’emprunt réelle. Ne négligez pas ce paramètre comptable.

Actionner la délégation d’assurance permet de récupérer des points de rentabilité. C’est un levier de performance immédiat pour l’investisseur.

L’analyse du coût global repose sur des piliers précis. Ces données influencent directement votre endettement :

- Taux nominaux et assurance décès-invalidité.

- Frais de dossier et garantie bancaire.

Stabilisation attendue autour de 3,47 %, avec des fluctuations oscillant entre 3,55 % et 3,63 % selon les trimestres.

Surveillez activement les indices financiers. La volatilité des marchés impose une veille stratégique constante et rigoureuse.

Le choix du dispositif fiscal pour préserver le cash-flow

Le régime LMNP surpasse souvent la location nue. Grâce au mécanisme de l’amortissement, vous neutralisez efficacement l’imposition de vos revenus. C’est un moteur puissant pour votre trésorerie nette.

Le déficit foncier demeure redoutable. Engager des travaux de rénovation réduit votre assiette imposable. Cette stratégie rassure votre banquier en investissement locatif 2026.

Un pilotage fiscal rigoureux atteste de votre rigueur. Le prêteur identifie un gestionnaire averti. Vous quittez la catégorie des investisseurs amateurs.

Le cash-flow net détermine la viabilité. C’est la liquidité réelle restant après fiscalité. Ce chiffre valide votre stratégie patrimoniale.

Sollicitez un expert-comptable spécialisé. Son accompagnement permet d’économiser des sommes substantielles chaque année sur vos impôts.

Respecter le plafond de 35 % et les nouvelles normes de calcul demeure le pivot de votre réussite. Optimisez sans délai votre apport pour sécuriser votre capacité emprunt locatif face aux évolutions de 2026. Cette rigueur analytique constitue la fondation de votre future sérénité patrimoniale.

FAQ

Quelles sont les normes HCSF applicables à l’investissement locatif en 2026 ?

En 2026, les directives du Haut Conseil de Stabilité Financière (HCSF) s’imposent avec une rigueur absolue. Nous rappelons que le taux d’endettement maximal est strictement plafonné à 35 % des revenus nets, incluant systématiquement le coût de l’assurance emprunteur. La durée d’amortissement est limitée à 25 ans, bien qu’une extension à 27 ans soit envisageable pour les projets impliquant des travaux de rénovation d’envergure.

Nous soulignons que la méthode du calcul différentiel a été quasi intégralement délaissée au profit de la méthode classique. Désormais, les banques agrègent l’ensemble des revenus d’un côté et la totalité des charges de l’autre, ce qui tend à saturer plus rapidement votre capacité d’endettement. Une marge de flexibilité de 20 % reste toutefois à la discrétion des banques pour les dossiers présentant un profil financier supérieur.

Quel est le montant du reste à vivre minimum exigé par les établissements prêteurs ?

Le reste à vivre constitue le véritable juge de paix de votre dossier de financement. Bien qu’il n’existe pas de seuil légal unique, nous observons des barèmes bancaires médians : environ 700 € à 1 000 € pour une personne seule et entre 1 200 € et 1 500 € pour un couple. Pour chaque enfant à charge, il convient d’ajouter une marge de sécurité comprise entre 300 € et 500 €.

Nous attirons votre attention sur le fait qu’un taux d’endettement inférieur à 35 % ne garantit pas l’octroi du prêt si le reste à vivre est jugé insuffisant pour couvrir les dépenses courantes. À l’inverse, une épargne résiduelle très confortable peut inciter l’analyste bancaire à utiliser sa marge de dérogation pour valider votre investissement.

Comment les revenus locatifs sont-ils pondérés dans le calcul de la capacité d’emprunt ?

Dans une optique de prudence financière, les banques n’intègrent jamais l’intégralité de vos futurs loyers dans vos revenus. Nous constatons qu’une décote de 20 % à 30 % est systématiquement appliquée pour anticiper les risques de vacance locative, les impayés et les charges de copropriété. Ainsi, seuls 70 % à 80 % des revenus fonciers estimés sont généralement retenus pour déterminer votre solvabilité.

Pour optimiser cette pondération, nous vous conseillons de présenter des garanties solides, telles qu’une localisation en zone tendue ou un excellent Diagnostic de Performance Énergétique (DPE). Ces éléments rassurent le prêteur sur la pérennité de vos revenus et peuvent conduire à une prise en compte plus favorable de vos recettes locatives.

Quelles sont les prévisions relatives aux taux d’intérêt immobiliers pour l’année 2026 ?

Nous anticipons une phase de stabilisation des taux d’intérêt en 2026, avec des valeurs moyennes oscillant entre 3,3 % et 3,5 % sur 20 ans. Bien que ces niveaux soient supérieurs aux points bas historiques, ils s’inscrivent dans une normalisation économique cohérente avec les politiques de la Banque Centrale Européenne et l’évolution des indices obligataires (OAT 10 ans).

Cette conjoncture exige une sélection chirurgicale de vos actifs immobiliers. La hausse des mensualités, induite par ces taux, réduit mécaniquement l’effet de levier. Nous recommandons donc de viser des rendements bruts plus élevés et de négocier fermement votre assurance emprunteur par le biais de la délégation, afin de préserver la viabilité de votre cash-flow net.

Quelles stratégies permettent d’augmenter sa capacité de financement en 2026 ?

Pour maximiser votre enveloppe budgétaire, nous préconisons en premier lieu l’apurement de vos crédits à la consommation, dont les mensualités pèsent lourdement sur votre ratio d’endettement. L’apport personnel est également devenu un levier incontournable : en 2026, il doit couvrir au minimum les frais de notaire et de garantie (environ 10 % du projet) pour espérer un accord bancaire.

Enfin, nous vous suggérons d’explorer des structures juridiques alternatives comme la SCI (Société Civile Immobilière) ou de solliciter un courtier spécialisé. Ce dernier saura structurer votre dossier de manière optimale, en jouant sur l’allongement de la durée du prêt ou en actionnant des leviers de rachat de crédits pour assainir votre situation financière globale avant votre demande.