Acheter une maison en construction à un particulier

mars 4, 2026

by Benjamin Delcourt

L’essentiel à retenir : bâtir en tant que particulier exige de privilégier le contrat CCMI et de respecter le seuil d’architecte obligatoire dès 150 m². Cette approche méthodique, incluant l’étude de sol G2 et l’assurance dommages-ouvrage, sécurise la valeur patrimoniale face aux aléas techniques. La conformité RE 2020 garantit enfin une performance énergétique indispensable à la rentabilité et à la revente.

Craignez-vous de voir votre épargne s’évaporer dans un projet de maison construction particulier mal encadré juridiquement ou dépourvu des garanties décennales obligatoires ? Cet article analyse les mécanismes financiers de l’auto-construction et de l’achat en direct pour sécuriser votre patrimoine, en détaillant le seuil d’architecte de 150 m² et les risques du contrat de maîtrise d’œuvre. Vous maîtriserez enfin les indicateurs de rentabilité réelle, de l’étude de sol G2 au pilotage rigoureux du budget gros œuvre, afin de transformer ce défi technique en un investissement immobilier parfaitement structuré et pérenne.

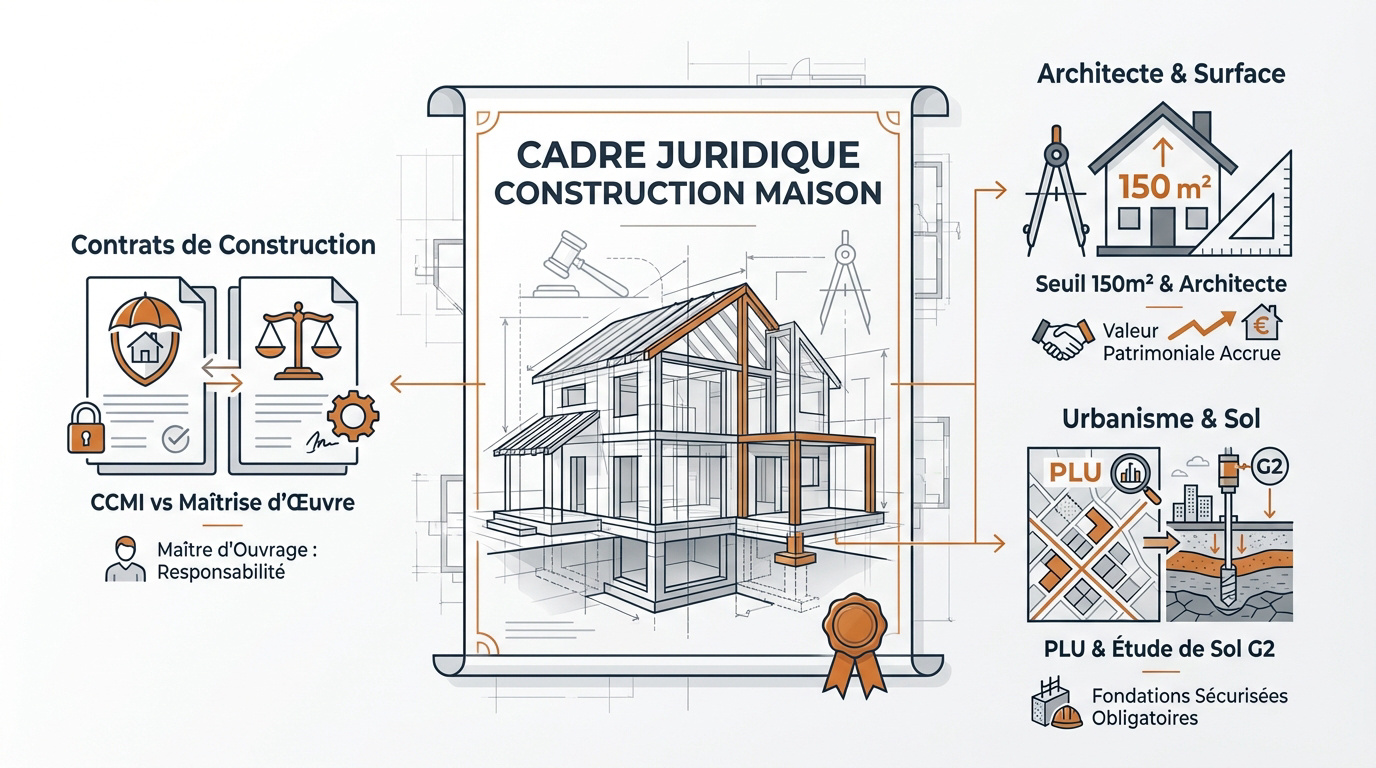

Cadre juridique d’une maison construction particulier

Bâtir impose de maîtriser un cadre légal strict pour sécuriser votre patrimoine et éviter les litiges coûteux.

Différences entre CCMI et maîtrise d’œuvre

Le CCMI sécurise le prix global. La maîtrise d’œuvre offre plus de liberté mais exige de respecter des normes de construction rigoureuses sous votre responsabilité de maître d’ouvrage.

Analyse financière : CCMI vs Maîtrise d’œuvre

Poste de dépense

Modèle CCMI (100 m²)

Maîtrise d’œuvre (100 m²)

Travaux et marge

160 000 €

115 000 €

Honoraires

Inclus

13 800 €

Total estimé

160 000 €

128 800 €

Seuils de surface et recours à l’architecte

L’architecte est obligatoire dès 150 m² de surface. Il garantit la conformité administrative du permis et valorise durablement votre valeur patrimoniale.

Vérificateur d’obligations légales de construction

Vérifiez en deux clics si les obligations majeures s’appliquent à votre projet.

Architecte obligatoire

Le recours à un architecte diplômé est requis pour le permis au-delà de 150 m².

Étude de sol G2 obligatoire

La loi ELAN impose une étude géotechnique pour prévenir les risques de fissures.

Vigilance juridique

Le particulier assume la responsabilité de maître d’ouvrage et la garantie décennale.

Protection maximale

Vous bénéficiez de la garantie de livraison à prix et délais convenus.

Conformité au PLU et étude de sol G2

Le PLU définit les règles locales impératives. L’Étude de sol obligatoire G2 prévient les fissures en adaptant vos fondations aux risques géotechniques du terrain.

Avertissement : Loi ELAN et étude G2

L’absence de G2 peut invalider vos garanties d’assurance en cas de sinistre lié au sol.

Répartition des coûts et budget par poste

Une fois le cadre légal posé, le nerf de la guerre reste le portefeuille, avec une ventilation précise des dépenses à prévoir.

Prix au m² selon le mode de construction

L’auto-construction réduit la facture globale. Le constructeur garantit pourtant un prix fixe sécurisant. Choisir son camp impacte directement votre rentabilité finale.

Mode de construction

Prix moyen au m²

Avantage principal

Risque financier

Auto-construction

1000-1500€

Économie main-d’œuvre

Absence garanties

Artisan seul

1500-1800€

Expertise ciblée

Coordination complexe

Constructeur (CCMI)

1800-2000€

Prix forfaitaire

Marge élevée

Architecte

2000€+

Conception unique

Honoraires importants

Voici les chiffres précis pour arbitrer votre projet sereinement. Ce tableau synthétise les options financières réelles observées sur le terrain. Comparez bien les risques financiers avant de signer. Votre patrimoine mérite cette analyse rigoureuse et chiffrée.

Le temps passé s’avère colossal. Ne négligez jamais ce coût caché lors de vos simulations.

Postes de dépenses du gros œuvre aux finitions

Le gros œuvre consomme la majorité du capital engagé. Fondations et maçonnerie assurent la pérennité structurelle. C’est le socle de votre investissement immobilier.

Le second œuvre inclut la plomberie et l’électricité. N’oubliez pas l’indispensable attestation de conformité Consuel. Ces lots techniques exigent une précision absolue pour votre sécurité.

Peintures et sols restent accessibles. Réaliser ces finitions soi-même optimise sensiblement votre budget final.

Impact de la RE 2020 sur la rentabilité

La norme RE 2020 durcit les règles d’isolation thermique. Le surcoût immédiat atteint parfois 10 %. Mais la sobriété énergétique devient un actif financier.

Les économies de chauffage massives boostent votre cash-flow mensuel. Une Performance énergétique optimale facilite aussi grandement la revente future. Le marché immobilier valorise désormais les bâtiments décarbonés. Soyez visionnaire pour la pérennité de vos placements.

Au-delà des chiffres, la sécurité de votre investissement repose sur des garanties solides, indispensables pour dormir sur ses deux oreilles.

Enjeux de l’assurance dommages-ouvrage

Analysons ce point. Si un sinistre de 40 000 € survient, cette assurance finance les réparations sans attendre un verdict judiciaire. La Dommages-ouvrage sécurise ainsi votre capital immobilier.

La loi Spinetta du 4 janvier 1978 impose cette couverture au propriétaire. Elle protège l’acquéreur contre les vices de construction majeurs. Le défaut d’assurance constitue une faute juridique.

Revendre un bien sans ce contrat expose le vendeur à une responsabilité personnelle totale. L’acte notarié mentionnera obligatoirement cette absence.

Garantie décennale et parfait achèvement

La garantie décennale couvre les dommages affectant la solidité du bâtiment sur une décennie. Elle constitue le socle protecteur de votre patrimoine bâti. Ce dispositif est obligatoire pour tout constructeur.

Chronologie des garanties légales

Garantie de Parfait Achèvement (1 an) pour les petits désordres.

Garantie de Bon Fonctionnement (2 ans) pour les équipements.

Garantie Décennale (10 ans) pour le gros œuvre.

La procédure de recours reste simplifiée pour les malfaçons notées. Il faut agir dès la signature du procès-verbal.

Audit des assurances lors de l’achat

D’un point de vue patrimonial, analysez les attestations d’assurance avant de signer un compromis. Un manquement peut bloquer votre crédit bancaire. La revente future sera également compromise par ce défaut technique.

Étudiez les rapports de réception avec minutie. L’absence de réserves prouve la qualité initiale du chantier. Pourtant, une expertise visuelle reste indispensable. La Vérification des assurances demeure un réflexe de survie.

L’acquéreur prend des risques juridiques si le vendeur a construit seul. Sans protection légale, les réparations futures pèseront sur vos finances.

Fiscalité et stratégies de financement immobilier

Pour boucler la boucle d’un projet de maison construction particulier, il faut s’attaquer au montage financier et aux taxes qui ponctuent la fin du chantier.

Financement bancaire de l’auto-construction

Obtenir un prêt pour l’auto-construction est un défi. Peu de banques acceptent de financer sans la signature d’un contrat CCMI. Ce document sécurise l’organisme prêteur pour la livraison.

Analysons ce point : prouvez votre solvabilité avec rigueur. Utilisez notre simulateur de prêt immobilier pour calculer sa capacité d’emprunt réelle. Les banques analysent chaque détail technique.

Astuce

Présentez un dossier avec devis détaillés et prévoyez une marge de sécurité de 15 % dans le budget. Privilégiez les banques spécialisées dans le crédit immobilier technique.

Le déblocage des fonds se fait sur présentation des factures d’achat de matériaux. C’est une gestion administrative stricte.

Prêt à Taux Zéro et aides de l’État

Le Prêt à Taux Zéro (PTZ) reste un levier puissant. Son éligibilité dépend de vos revenus et de la zone géographique du terrain. C’est un avantage financier non négligeable.

Plusieurs dispositifs peuvent alléger votre facture globale :

Exonération temporaire de taxe foncière (selon communes).

Aides des collectivités locales pour l’accession.

Subventions pour les équipements de chauffage écologiques.

Optimisation du plan de financement global en cumulant ces dispositifs publics avec votre apport. Cela réduit le coût du crédit.

Taxes d’urbanisme et frais de notaire

Ne négligez pas la taxe d’aménagement après la construction. Son montant surprend souvent sans anticipation. En 2026, la valeur forfaitaire atteint 892 € par mètre carré.

Pour le terrain, les coûts diffèrent de l’ancien. Testez notre simulateur de frais de notaire pour le terrain nu. C’est une étape comptable déterminante pour votre budget.

D’un point de vue patrimonial, la TVA et les frais réduits s’appliquent sur le terrain. Ces économies sont précieuses.

Réussir l’acquisition d’une maison issue d’une construction par un particulier impose de valider le cadre juridique et les garanties décennales. Auditez chaque attestation d’assurance dès maintenant pour protéger votre capital des vices cachés. Une analyse technique rigoureuse est le seul levier pour transformer ce projet en un actif patrimonial solide et durable.

FAQ

Quelle est la différence fondamentale entre un CCMI et un contrat de maîtrise d’œuvre ?

Le Contrat de Construction de Maison Individuelle (CCMI) est un cadre hautement réglementé qui offre une sécurité maximale : le constructeur s’engage sur un prix ferme et un délai de livraison précis. À l’inverse, le contrat de maîtrise d’œuvre offre une plus grande flexibilité architecturale, mais le maître d’ouvrage (vous) assume davantage de risques, car il n’existe pas de garantie de prix global unique ni de délai contractuel garanti par un seul prestataire.

En maîtrise d’œuvre, vous signez des contrats directs avec chaque artisan. Si cette méthode permet d’optimiser certains coûts, elle exige une implication technique et juridique bien plus importante de la part du propriétaire, qui doit impérativement souscrire sa propre assurance dommages-ouvrage pour couvrir les travaux.

À partir de quelle surface le recours à un architecte est-il obligatoire pour un particulier ?

Pour un particulier auto-constructeur, le seuil légal est fixé à 150 m² de surface de plancher. Si votre projet de construction dépasse cette limite, l’intervention d’un architecte diplômé est strictement obligatoire pour l’élaboration des plans et le dépôt du permis de construire. Ce seuil s’applique également en cas d’agrandissement d’une maison existante si la surface totale après travaux franchit cette barre des 150 m².

Au-delà de l’obligation légale, faire appel à un architecte permet de valoriser votre valeur patrimoniale. Une conception sur mesure et une optimisation de l’espace favorisent généralement une meilleure rentabilité sur le marché immobilier.

Qu’est-ce que l’assurance dommages-ouvrage issue de la loi Spinetta ?

Instaurée par la loi Spinetta du 4 janvier 1978, l’assurance dommages-ouvrage (DO) est une protection indispensable pour tout maître d’ouvrage. Elle a pour but de préfinancer les réparations des désordres relevant de la garantie décennale (atteinte à la solidité du bâti ou impropriété à la destination) sans attendre qu’un tribunal ne tranche sur les responsabilités de chaque artisan.

Cette assurance prend effet après l’année de parfait achèvement et couvre le bien pendant neuf ans. Pour un investisseur, l’absence de DO est un risque majeur : en cas de revente du bien dans les dix ans suivant sa construction, le vendeur reste personnellement responsable vis-à-vis de l’acquéreur pour tout dommage de nature décennale constaté.

Quels sont les points de vigilance lors de l’achat d’une maison construite par un particulier ?

L’achat d’un bien réalisé en auto-construction ou sans intermédiaire traditionnel nécessite un audit rigoureux des garanties. Vous devez impérativement exiger les attestations de garantie décennale des entreprises intervenues et vérifier la souscription d’une assurance dommages-ouvrage. Sans ces documents, vous pourriez rencontrer des difficultés majeures pour obtenir un financement bancaire ou pour revendre le bien ultérieurement.

Il est également conseillé d’analyser la conformité du bâti par rapport au permis de construire et aux normes environnementales en vigueur, comme la RE 2020. Une interaction directe avec le vendeur permet de réduire les frais d’agence, mais elle impose une vérification méthodique des aspects techniques et administratifs pour sécuriser votre patrimoine.

Est-il possible de bénéficier d’aides de l’État pour une construction individuelle ?

Oui, plusieurs dispositifs permettent d’optimiser le plan de financement. Le Prêt à Taux Zéro (PTZ) reste le levier principal pour les primo-accédants, sous conditions de ressources et de zone géographique. De plus, certaines communes accordent une exonération temporaire de la taxe foncière pendant les deux années suivant l’achèvement des travaux, à condition de déposer une déclaration spécifique auprès du centre des impôts.

Enfin, orienter votre construction vers une haute performance énergétique peut vous ouvrir droit à des subventions locales ou des aides spécifiques pour les équipements de chauffage écologiques. Ces incitations fiscales et financières contribuent directement à la rentabilité globale de votre projet immobilier à long terme.