Le calcul tmi révèle-t-il une pression fiscale excessive sur votre dernier euro gagné sans que vous ne compreniez pourquoi celui-ci s’évapore systématiquement au profit du Trésor public ? Cette donnée technique est trop souvent négligée, pourtant elle détermine la rentabilité réelle de vos placements immobiliers et de vos actifs financiers de manière significative. Cette analyse détaille la méthodologie rigoureuse pour identifier votre tranche en 2026 et transformer ce mécanisme en un levier d’optimisation patrimoniale puissant grâce au quotient familial afin de protéger votre reste à vivre net.

- Comprendre le fonctionnement du taux marginal d’imposition (TMI)

- Méthodologie précise pour le calcul du TMI en 2026

- Simulations concrètes et analyse des effets de seuil

- Stratégies d’optimisation patrimoniale selon votre tranche fiscale

Comprendre le fonctionnement du taux marginal d’imposition (TMI)

Après avoir reçu son avis d’imposition, on se sent souvent perdu face aux pourcentages affichés, pourtant le TMI est la clé de voûte de votre stratégie fiscale.

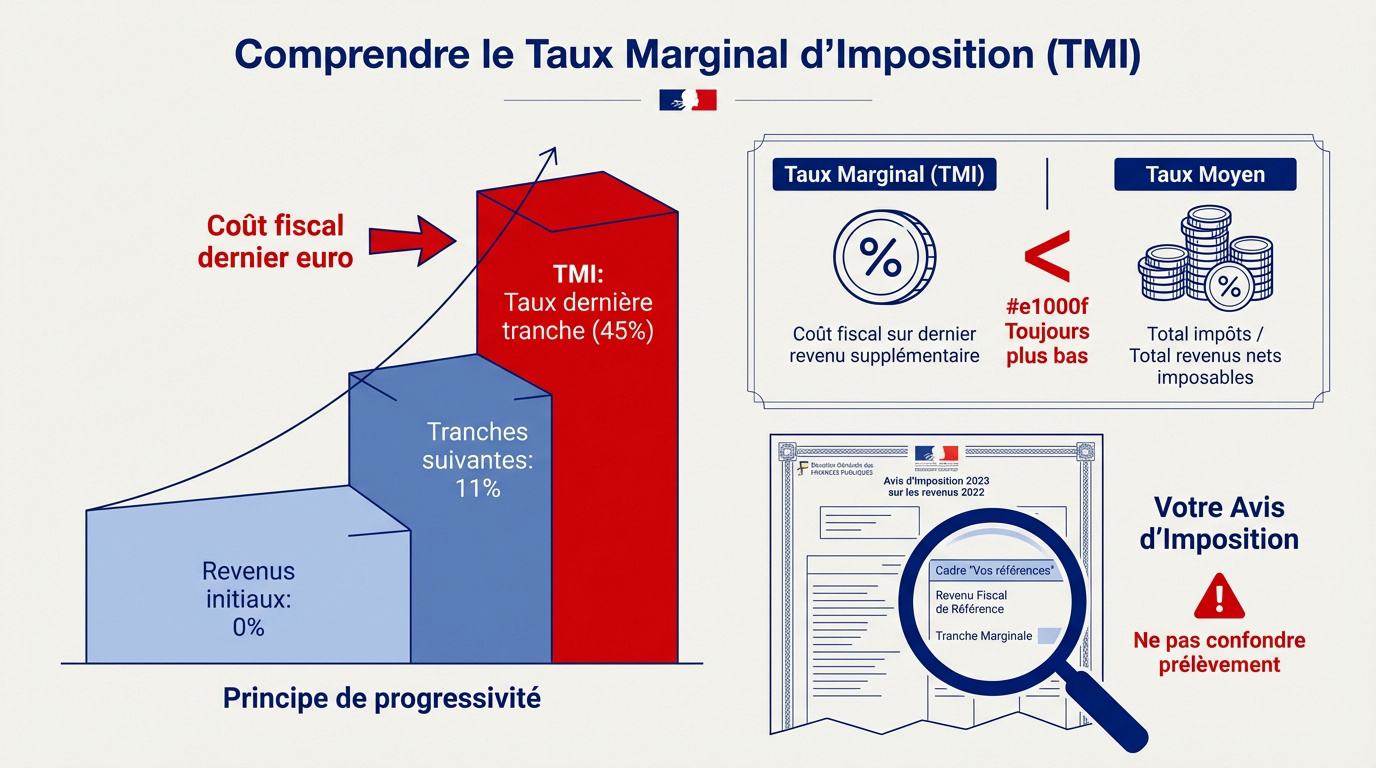

La distinction entre taux marginal et taux moyen

Taux appliqué à la tranche la plus haute de vos revenus. Il représente le coût fiscal du dernier euro perçu par le foyer.

Le TMI désigne le taux de votre tranche supérieure. Analysons ce point plus en détail. C’est précisément le coût fiscal de votre dernier euro gagné. Ne confondez pas cette donnée.

Le taux moyen illustre la pression fiscale réelle sur vos revenus globaux. Le prélèvement à la source suit une logique différente. Pour approfondir, analysez la différence entre TMI et taux moyen. C’est l’indicateur précis de votre effort contributif global.

Mathématiquement, le taux moyen reste toujours inférieur au TMI. C’est une règle comptable immuable et logique.

0%

Tranche la plus haute

Estimation de votre impôt annuel (Calculé sur le barème 2024, hors réductions et crédits d’impôt)

La TMI (Tranche Marginale d’Imposition) est le taux qui s’applique à chaque euro supplémentaire gagné. Le taux moyen est le pourcentage réel que représente l’impôt par rapport à votre revenu total.

Le principe de progressivité par tranches de revenus

L’administration fiscale segmente votre revenu net imposable en plusieurs strates successives. Chaque palier possède son propre taux d’imposition. C’est le fondement même de la grande progressivité fiscale.

Seule la fraction dépassant un seuil précis subit une taxation supérieure. Vos premiers gains profitent de taux à 0 % ou 11 %. Le système préserve ainsi une certaine équité.

Les taux s’échelonnent de 0 % à 45 % pour les revenus les plus importants. Cette architecture permet de moduler l’effort financier selon vos propres capacités réelles.

Localisation de l’information sur les documents officiels

Examinez attentivement votre avis d’imposition envoyé durant l’été. Le TMI apparaît désormais clairement sur ce document officiel. Regardez bien dans l’encadré nommé « Vos références » pour le repérer très facilement.

Certains feuillets simplifiés omettent parfois cette information capitale. Ne vous limitez pas au simple taux de prélèvement affiché. Consultez systématiquement le détail complet de votre propre calcul fiscal personnel détaillé.

Des erreurs de calcul automatique surviennent parfois dans les dossiers complexes. Prenez le temps de vérifier chaque ligne dès la réception de votre courrier postal officiel reçu.

Méthodologie précise pour le calcul du TMI en 2026

Maintenant que les bases sont posées, sortons la calculatrice pour décortiquer la mécanique précise du calcul pour l’année 2026.

Établir le Revenu Net Imposable et le Quotient Familial

Prenez votre revenu brut global annuel. Retranchez l’abattement forfaitaire de 10 % appliqué par défaut. Vous déterminez ainsi votre Revenu Net Imposable (RNI) réel.

Identifiez ensuite vos parts fiscales. Un célibataire représente une part. Un couple marié ou pacsé en détient deux en toute logique.

Divisez simplement votre RNI par ce nombre total de parts. Ce quotient final sert de base de comparaison pour le barème progressif.

1. Déterminez le RNI après abattement.

2. Calculez le nombre de parts fiscales du foyer.

3. Divisez le RNI par le nombre de parts.

4. Comparez le résultat au barème officiel.

Application du barème actuel de l’impôt

Pour 2026, les seuils évoluent avec l’inflation. La tranche à 11 % débute après 11 600 €. Celle à 30 % commence dès 29 580 €. Consultez le barème de l’impôt 2026 pour plus de détails.

Placez votre revenu par part dans ces tranches successives. Le taux de la dernière tranche atteinte définit votre TMI. C’est une lecture directe.

L’État ajuste ces seuils annuellement. Surveillez donc les mises à jour pour anticiper vos futurs prélèvements et vos investissements.

| Revenu par part | Taux (TMI) |

|---|---|

| Jusqu’à 11 600 € | 0 % |

| De 11 601 € à 29 580 € | 11 % |

| De 29 581 € à 82 341 € | 30 % |

| De 82 342 € à 177 106 € | 41 % |

| Au-delà de 177 106 € | 45 % |

L’influence du plafonnement du quotient familial

Avoir des enfants réduit la pression fiscale mais pas sans limite. L’avantage par demi-part est strictement plafonné. En 2026, ce seuil reste très encadré.

Ce mécanisme peut modifier votre tranche d’imposition réelle. Votre TMI grimpe alors plus vite que vos estimations initiales. C’est un piège fiscal récurrent.

D’un point de vue patrimonial, l’impact financier s’avère lourd. Intégrez ce paramètre avant de valider votre stratégie d’investissement globale et vos placements futurs.

Simulations concrètes et analyse des effets de seuil

D’un point de vue patrimonial, la théorie est une chose, mais rien ne vaut des exemples de la vie réelle pour comprendre comment ces chiffres impactent concrètement votre portefeuille.

Cas pratique d’un célibataire vs un foyer avec enfants

Analysons ce point. Prenons un revenu net imposable de 40 000 euros. Un célibataire sera taxé à 30 % sur une fraction de ses gains. La pression fiscale s’avère maximale.

Prenons un exemple concret. Voici l’impact du nombre de parts sur votre TMI pour un revenu de 50 000 euros. Plus le foyer s’élargit, plus la base par part diminue, ce qui réduit mécaniquement votre taux marginal d’imposition.

| Profil | Revenu Net | Parts | TMI estimé |

|---|---|---|---|

| Célibataire | 50 000 € | 1 | 30 % |

| Couple sans enfant | 50 000 € | 2 | 11 % |

| Couple avec 2 enfants | 50 000 € | 3 | 11 % |

Les enfants jouent le rôle d’amortisseur fiscal. Ils permettent souvent de rester à 11 %.

Réalité d’une augmentation de salaire et basculement de tranche

Beaucoup craignent de gagner moins après une augmentation. C’est une légende urbaine tenace. Seul le surplus de revenus subit le nouveau taux supérieur du barème progressif français actuel.

Seul le revenu dépassant le seuil est taxé au taux supérieur. Votre revenu net après impôt augmentera toujours suite à une revalorisation salariale.

Votre reste à vivre augmentera toujours, promis. Faites le calcul net d’impôt pour vous rassurer. En fait, une hausse de salaire demeure systématiquement une bonne nouvelle pour votre épargne globale.

Vos revenus situés sous les seuils ne bougent pas. Ils conservent leur taxation initiale à 0 % ou 11 %, quoi qu’il arrive ensuite sur les tranches hautes.

Incidences des revenus exceptionnels et système du quotient

Une grosse prime peut vous faire sauter de tranche brutalement. Mais le système du quotient permet de lisser cet effet ponctuel. C’est un mécanisme de protection fiscale vraiment utile.

On divise le revenu exceptionnel par quatre. On calcule le surplus d’impôt, puis on multiplie par quatre. Cela évite une taxation immédiate au taux le plus fort.

N’oubliez pas de cocher les bonnes cases lors de votre déclaration. Bref, une erreur de saisie coûte cher sur une année fiscale chargée en revenus inhabituels.

Stratégies d’optimisation patrimoniale selon votre tranche fiscale

Une fois votre TMI identifié, vous disposez d’un levier puissant pour orienter vos placements et réduire légalement votre facture.

Maximiser l’avantage fiscal du Plan Épargne Retraite (PER)

Le PER s’impose comme l’outil majeur pour les tranches élevées. Chaque versement vient directement gommer votre revenu imposable. Cette mécanique transforme votre fiscalité en une capacité d’épargne immédiate réelle.

Avec un TMI à 30 %, un versement de 1 000 € ne vous coûte que 700 € réels. Le gain grimpe à 41 % pour les hauts revenus. Testez votre capacité d’emprunt via ce simulateur prêt immobilier.

Gardez un œil sur la sortie. Le fisc récupérera sa part sur le capital ou la rente.

Plus votre TMI est élevé (30 %, 41 % ou 45 %), plus le PER devient puissant car chaque euro versé réduit votre revenu imposable à hauteur de votre tranche marginale.

Rentabilité nette des revenus fonciers et déficit foncier

L’immobilier peut vite devenir un gouffre fiscal. Vos loyers s’ajoutent à vos revenus et subissent votre TMI. Le rendement net en pâtit souvent, faute d’une structure fiscale adaptée au projet.

Activez le levier du déficit foncier pour neutraliser cette fiscalité. Les travaux de rénovation deviennent vos alliés pour protéger vos flux. Affinez vos projections avec ce Calcul rentabilité immobilière précis, indispensable et structuré.

Optimisez votre assiette fiscale globale grâce à ces éléments :

- Charges déductibles

- Intérêts d’emprunt

- Travaux de rénovation

Choix entre Flat Tax et barème pour les revenus mobiliers

La Flat Tax à 30 % semble universelle. Pourtant, pour les foyers aux tranches modestes, l’imposition au barème reste souvent gagnante. Ne validez rien sans un comparatif chiffré rigoureux.

Opter pour le barème progressif permet de déduire 6,8 % de CSG. Ce levier discret réduit votre base imposable l’année suivante. C’est un calcul de précision qui change tout.

Si votre TMI affiche 0 % ou 11 %, foncez. Le barème progressif sera presque toujours plus avantageux pour vos dividendes grâce à l’abattement de 40 % sur les sommes perçues.

Maîtriser les tranches et le quotient familial permet d’évaluer le coût fiscal de vos revenus. En affinant votre calcul tmi, identifiez les leviers comme le PER pour réduire votre imposition dès cette année. Prenez le contrôle de votre fiscalité aujourd’hui pour maximiser la rentabilité réelle de votre patrimoine futur.

FAQ

Quelle est la méthode pour calculer précisément son Taux Marginal d’Imposition (TMI) ?

Pour déterminer votre TMI, vous devez d’abord établir votre Revenu Net Imposable (RNI) en retranchant de votre revenu brut les abattements (comme les 10 % forfaitaires pour frais professionnels) et les charges déductibles. Divisez ensuite ce RNI par votre nombre de parts fiscales (quotient familial) pour obtenir le revenu imposable par part.

Il suffit alors de confronter ce résultat au barème progressif de l’impôt sur le revenu. La tranche la plus haute dans laquelle tombe votre revenu par part définit votre TMI. Ce taux est celui qui s’appliquera à chaque euro supplémentaire que vous gagnerez, ce qui en fait l’indicateur clé pour vos décisions d’investissement.

Quelle distinction faut-il faire entre le TMI et le taux moyen d’imposition ?

Le Taux Marginal d’Imposition correspond au taux de la dernière tranche atteinte par vos revenus, tandis que le taux moyen représente la part réelle que l’impôt occupe dans votre revenu total. Le taux moyen se calcule en divisant le montant total de l’impôt dû par le revenu net imposable. Il est, par définition, toujours inférieur au TMI.

Il est crucial de ne pas les confondre : le taux moyen donne une vision globale de votre pression fiscale, alors que le TMI est l’outil de pilotage. C’est le TMI qui permet de mesurer l’efficacité d’un dispositif de défiscalisation, car l’économie d’impôt se calcule toujours sur la tranche la plus haute.

Où peut-on identifier son TMI sur les documents de l’administration fiscale ?

Depuis les récentes mises à jour de l’administration fiscale, le TMI figure désormais explicitement sur votre avis d’imposition reçu durant l’été. Vous pouvez généralement le trouver dans le cadre intitulé « Vos références » ou dans le détail du calcul de votre imposition, à côté de votre taux moyen.

Attention toutefois à ne pas vous fier uniquement au taux de prélèvement à la source qui apparaît sur vos bulletins de paie. Ce dernier est un taux de paiement contemporain qui ne reflète pas nécessairement votre tranche marginale, surtout si vous disposez de revenus fonciers ou de charges déductibles importantes.

Quel est l’impact réel du quotient familial sur le niveau du TMI ?

Le quotient familial permet de diviser votre revenu imposable par un nombre de parts lié à votre situation de famille. En augmentant le nombre de parts (enfants à charge, mariage, pacs), vous réduisez mécaniquement le revenu imposable par part, ce qui peut vous faire basculer dans une tranche inférieure, par exemple passer de 30 % à 11 %.

Cependant, cet avantage est limité par le plafonnement du quotient familial. Pour l’année 2026, l’avantage fiscal est plafonné à 1 807 € pour chaque demi-part supplémentaire. Si vos revenus sont élevés, ce plafonnement peut maintenir votre TMI à un niveau supérieur malgré la présence d’enfants au foyer.

Comment utiliser son TMI pour optimiser la rentabilité de ses placements ?

Connaître son TMI est indispensable pour arbitrer entre différents produits d’épargne. Pour un contribuable situé dans une tranche à 30 % ou 41 %, le Plan Épargne Retraite (PER) est particulièrement performant : chaque versement réduit l’assiette imposable et génère une économie d’impôt immédiate égale à votre TMI. Plus votre tranche est haute, plus l’État « subventionne » votre épargne.

À l’inverse, pour les revenus de capitaux mobiliers, si votre TMI est de 0 % ou 11 %, il est souvent préférable d’opter pour l’imposition au barème progressif plutôt que de subir la Flat Tax (PFU) de 30 %. Cette analyse chiffrée est la base de toute stratégie d’optimisation fiscale cohérente.