Traiter une fissure maison : diagnostic et solutions

mars 9, 2026

by Benjamin Delcourt

Ce qu’il faut retenir : La gravité d’une fissure se mesure à sa largeur et son évolutivité, les lézardes de plus de 5 mm signalant un risque structurel majeur. Identifier la cause, comme le retrait-gonflement des argiles qui touche 61,5 % des maisons, permet de choisir entre injection de résine ou micropieux pour stabiliser durablement.

Une apparition de fissure maison sur vos façades déclenche souvent une inquiétude légitime quant à la pérennité de votre patrimoine et à sa valorisation sur le marché. Ce guide analyse méthodiquement les typologies de désordres, du simple faïençage aux lézardes structurelles de plus de 2 mm, pour vous aider à distinguer les mouvements naturels des pathologies graves liées au retrait-gonflement des argiles. Vous découvrirez les leviers techniques et financiers pour stabiliser votre actif, sécuriser vos garanties décennales et transformer un sinistre technique en une opportunité d’investissement maîtrisée.

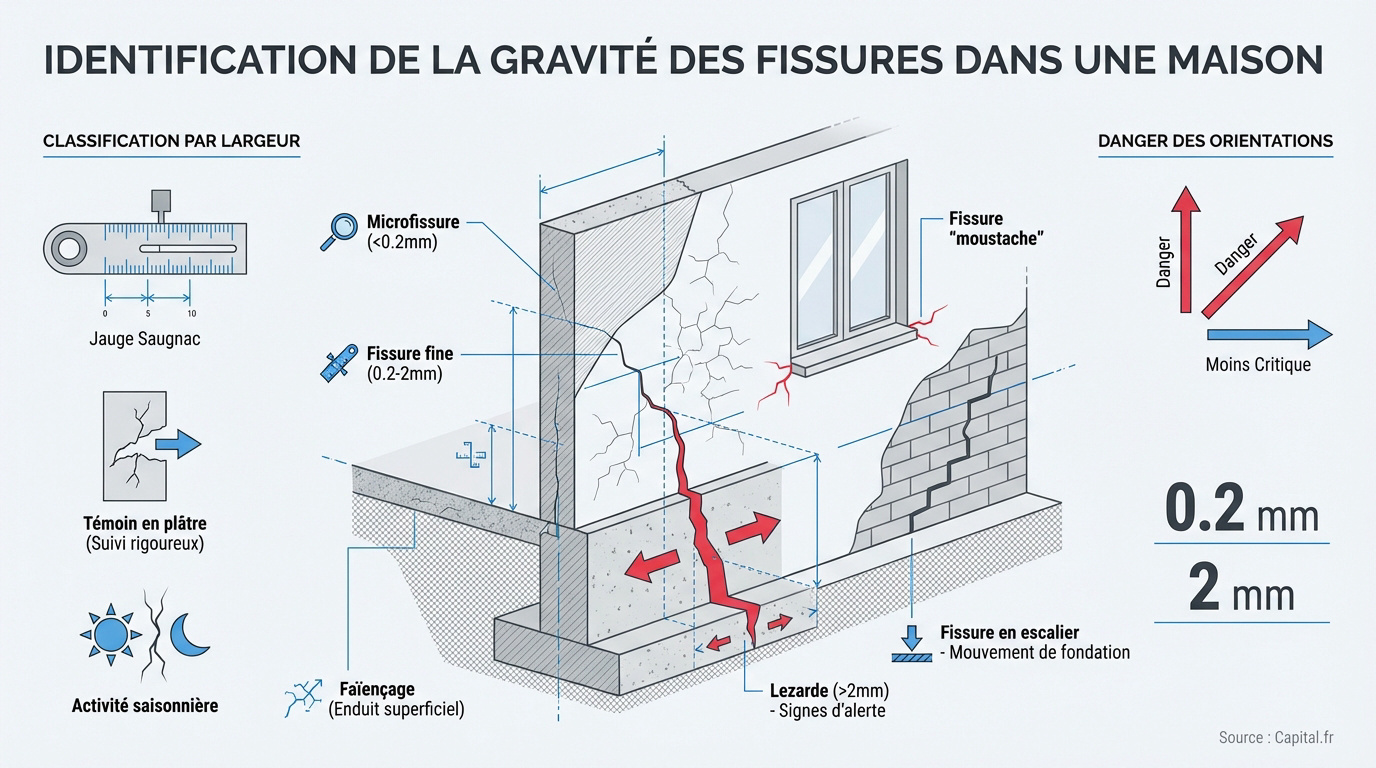

Identifier la gravité d’une fissure maison : typologie et signes d’alerte

Après avoir constaté une fissure, le premier réflexe est souvent la panique, mais il faut d’abord apprendre à lire ces cicatrices sur vos murs pour évaluer le risque réel.

Distinguer microfissures, fissures fines et lézardes structurelles

La classification repose sur la largeur d’ouverture. Les microfissures mesurent moins de 0,2 mm. Les fissures fines restent sous les 2 mm. Au-delà, on parle de lézardes.

Le faïençage de l’enduit est esthétique. Les ruptures traversantes touchent la structure.

Analyser l’orientation et l’évolution pour détecter le danger

Les tracés dangereux comme les fissures en escalier suivent les joints de maçonnerie. Elles indiquent un mouvement de fondation. Les « moustaches » signalent des faiblesses localisées.

Surveillez l’évolution saisonnière. Une fente s’ouvrant en été et se refermant en hiver est active. C’est un signe d’alerte majeur pour la structure.

Évaluez la gravité

Largeur (mm)

Utiliser des témoins et fissuromètres pour un suivi rigoureux

Les jauges Saugnac permettent un suivi au dixième de millimètre. C’est plus fiable qu’un simple trait de crayon pour mesurer l’ouverture.

Les témoins en plâtre sont efficaces. S’ils cassent, la maison bouge encore.

Il faut souvent attendre un an d’observation. Cela permet de voir un cycle climatique complet.

Phénomène RGA et malfaçons : les causes réelles des désordres

Comprendre la forme d’une fissure est utile, mais identifier pourquoi elle apparaît est encore plus fondamental pour stopper l’hémorragie structurelle.

L’impact du retrait-gonflement des argiles sur les fondations

Le mécanisme du RGA est redoutable. Le sol argileux agit comme une éponge. Il se rétracte lors des sécheresses extrêmes. Cela crée un vide sous les fondations.

Chiffre clé du risque structurel

En France, les statistiques révèlent que 61,5 % des maisons menacées par le RGA sont exposées à ce risque géotechnique majeur.

La végétation joue aussi un rôle aggravant. Les racines des grands arbres pompent l’eau du sol. Cela aggrave localement le retrait de l’argile près des murs.

Sols argileux sensibles

Sécheresses prolongées

Réhydratation brutale des sols

Proximité d’arbres gourmands

Défauts de mise en œuvre et malfaçons du gros œuvre

L’absence de chaînage est une erreur fréquente. Sans ceintures de béton, la maison manque de rigidité. Elle ne peut pas résister aux tensions du sol.

Les fondations inadaptées sont une autre source de sinistre. Parfois, elles sont trop superficielles. Elles ne descendent pas sous le niveau de gel. C’est une erreur de conception classique et grave.

Une mauvaise évacuation des eaux pluviales sature le sol. Cela crée des poussées d’Archimède ou des affouillements sous l’ouvrage. Pour sécuriser votre projet, consultez notre guide sur la maison construction particulier.

Type de malfaçon

Conséquence financière estimée

Défaut de chaînage

Fissuration structurelle majeure

Reprise en sous-œuvre

Plus de 30 000 €

Assurances et garanties : sécuriser son patrimoine face au sinistre

Une fois la cause identifiée, le combat se déplace sur le terrain administratif pour obtenir le financement des travaux.

Différences entre garantie décennale et assurance dommages-ouvrage

La garantie décennale couvre les dommages structurels pendant dix ans. Le constructeur est responsable du désordre constaté sur l’ouvrage. C’est une protection légale obligatoire.

L’assurance dommages-ouvrage (DO) permet un préfinancement rapide des réparations. On n’attend pas une décision de justice pour agir concrètement sur le bâti.

Utilisez ce simulateur prêt immobilier pour anticiper un éventuel reste à charge. Il est essentiel de comprendre l’impact sur votre trésorerie.

Procédure de déclaration de catastrophe naturelle et délais légaux

Tout repose sur l’arrêté interministériel officiel. Sans ce document, l’assurance ne paiera rien. Surveillez régulièrement le Journal Officiel pour agir à temps.

Vous avez 30 jours après la publication de l’arrêté pour déclarer le sinistre. C’est un délai très court. Envoyez immédiatement votre courrier recommandé avec accusé de réception.

Vérifier la publication de l’arrêté.

Déclarer sous 30 jours.

Fournir les photos des fissures.

Attendre le passage de l’expert.

Rôle de l’expert indépendant face à l’expert de l’assureur

L’expert de l’assurance travaille pour sa compagnie. Un expert indépendant défend vos intérêts exclusifs. Il apporte une analyse technique totalement neutre et objective.

Cela représente un investissement de quelques milliers d’euros. C’est pourtant nécessaire pour constituer un dossier solide et espérer une indemnisation juste.

Le rapport contradictoire permet de contester les conclusions de l’assureur. C’est un levier de négociation puissant pour protéger la valeur de votre patrimoine immobilier.

Réparations structurelles : techniques d’intervention et budget à prévoir

Quand les garanties sont activées, le chantier peut enfin démarrer pour stabiliser définitivement le bâti et restaurer sa valeur.

Méthodes de confortement par injection de résine ou sous-œuvre

L’injection de résine consiste à percer de petits trous dans les fondations. Une résine expansive remplit les vides du sol. C’est rapide et peu invasif pour les occupants.

Les micropieux sont de profonds piliers en acier et béton. Ils vont chercher le sol dur très loin. C’est la solution ultime et définitive.

Reprise esthétique par agrafage et traitement des façades

L’agrafage consiste à insérer des barres métalliques perpendiculairement à la fente. Cela solidarise les deux pans de mur rompus.

Il ne faut pas utiliser de ciment rigide. Un enduit spécifique doit absorber les micro-mouvements résiduels. Cela évite que la fissure ne réapparaisse trop vite.

Comptez entre 150 et 300 euros par mètre linéaire. Le coût grimpe vite si la façade entière est à refaire.

Investir malgré les fissures : analyse de risque et négociation

Pour un investisseur averti, une maison fissurée n’est pas forcément une mauvaise affaire, à condition de savoir chiffrer les risques.

Points de vigilance lors d’une visite pour un futur acquéreur

Traquez les caches-misère. Une peinture trop fraîche dans un coin peut masquer un désordre. Inspectez toujours les façades extérieures avec attention.

Exigez l’étude de sol G2. Ce document est obligatoire pour les terrains argileux. Il précise si les fondations respectent les normes actuelles. C’est votre meilleure assurance contre les surprises.

Utilisez une ia aménagement intérieur pour visualiser le potentiel après travaux. Surveillez aussi la proximité de grands arbres. Leurs racines pompent l’eau et déstabilisent les sols argileux.

Gérer la revente d’un bien ayant subi des désordres structurels

Jouez la carte de la transparence. Cachez une fissure et vous risquez le procès pour vice caché. Fournissez toutes les factures des réparations effectuées.

Valorisez les travaux de confortement. Une maison stabilisée par micropieux est parfois plus solide qu’une neuve. Mettez en avant la garantie décennale de l’entreprise. Cela rassure énormément les acheteurs.

Calculez la décote. Un bien fissuré se négocie souvent 10 à 20 % sous le prix du marché. C’est le prix de la tranquillité pour le futur propriétaire.

Pensez au calcul de TMI pour optimiser la fiscalité lors de la revente. Une bonne stratégie fiscale compense souvent une baisse du prix de vente net.

Maîtriser l’évolution d’une fissure maison, qu’elle soit structurelle ou superficielle, est crucial pour la valorisation de votre patrimoine. Identifiez les causes, surveillez les mouvements et agissez rapidement pour sécuriser vos garanties financières. Protégez la solidité de votre investissement dès aujourd’hui pour garantir une revente sereine et pérenne.

FAQ

Comment savoir si une fissure sur ma maison est dangereuse ?

L’analyse repose sur la largeur, l’orientation et l’évolutivité du désordre. Les microfissures de moins de 0,2 mm sont souvent superficielles. En revanche, une fissure est jugée préoccupante lorsqu’elle dépasse 2 mm de large ou qu’elle prend une forme en escalier, signalant un mouvement de fondation. Les fissures horizontales sont particulièrement critiques car elles indiquent une pression structurelle anormale.

Un signe d’alerte majeur est l’apparition de désordres associés : des portes qui ne ferment plus, des fenêtres bloquées ou des infiltrations d’eau. Si la fissure est active, c’est-à-dire qu’elle continue de s’ouvrir au fil des saisons, une expertise professionnelle est indispensable pour évaluer le risque d’instabilité du bâti.

Quelles sont les causes principales de l’apparition de fissures ?

Le phénomène de Retrait-Gonflement des Argiles (RGA) est responsable d’une grande partie des sinistres. Lors des sécheresses, le sol se rétracte et crée un vide sous les fondations. À l’inverse, une réhydratation brutale provoque un gonflement. Ce cycle de mouvements de terrain exerce des tensions que la structure ne peut pas toujours absorber, surtout en l’absence d’un chaînage en béton armé suffisant.

D’autres facteurs aggravent la situation, comme le gel qui soulève les fondations trop superficielles ou une mauvaise gestion des eaux pluviales. La proximité de grands arbres est également un facteur de risque, car leurs racines pompent l’humidité du sol, accentuant la dessiccation locale sous l’ouvrage.

Comment surveiller efficacement l’évolution d’une fissure ?

Pour obtenir des données exploitables, l’utilisation d’un fissuromètre ou d’une jauge de type Saugnac est recommandée. Ces outils permettent de mesurer l’écartement au dixième de millimètre près. Contrairement aux anciens témoins en plâtre qui se contentaient de casser, les jauges modernes offrent un suivi précis sur une période de 12 à 24 mois pour couvrir un cycle climatique complet.

Cette surveillance rigoureuse permet de distinguer une fissure passive […] d’une fissure active nécessitant des travaux de confortement. Il est conseillé de noter les mesures régulièrement afin de constituer un dossier solide pour les assurances ou les experts.

Quels sont les recours et assurances en cas de fissures structurelles ?

Si votre maison a moins de dix ans, la garantie décennale du constructeur peut être activée pour les dommages compromettant la solidité de l’ouvrage. L’assurance dommages-ouvrage (DO) permet alors de préfinancer les réparations sans attendre une décision de justice. Pour les biens plus anciens, le recours principal est la déclaration de catastrophe naturelle, sous réserve de la publication d’un arrêté interministériel au Journal Officiel.

Attention aux délais : vous disposez généralement de 30 jours après la publication de l’arrêté pour déclarer le sinistre à votre assureur. Dans tous les cas, mandater un expert indépendant peut s’avérer stratégique pour contester les conclusions parfois restrictives de l’expert mandaté par la compagnie d’assurance.

Quelles solutions techniques existent pour réparer et stabiliser le bâti ?

Le traitement dépend de la cause profonde. Pour stabiliser le sol, l’injection de résine expansive est une solution rapide et peu invasive. Pour des désordres plus lourds, la reprise en sous-œuvre par micropieux est la méthode la plus pérenne : elle consiste à ancrer la structure sur un sol dur et stable en profondeur. Ces interventions représentent un investissement significatif mais nécessaire pour stopper la dépréciation du patrimoine.

Une fois la structure stabilisée, on procède aux réparations esthétiques. L’agrafage permet de solidariser les pans de murs rompus à l’aide de barres métalliques. Il est ensuite crucial d’utiliser des mortiers souples et des enduits spécifiques, capables d’absorber les micro-mouvements résiduels sans se fendre à nouveau.

Est-il risqué d’acheter une maison qui présente des fissures ?

D’un point de vue d’investisseur, une maison fissurée peut représenter une opportunité de négociation, avec des décotes allant souvent de 10 à 20 %. Cependant, l’acquisition doit être conditionnée par l’examen d’une étude de sol G2 et, idéalement, par un diagnostic structurel. Il faut impérativement vérifier si les travaux de confortement ont déjà été réalisés et s’ils sont couverts par une garantie décennale.

La transparence est de mise lors de la revente. Fournir l’historique complet des réparations et les rapports d’expertise rassure l’acquéreur et protège le vendeur contre d’éventuels recours pour vices cachés. Une maison correctement stabilisée retrouve sa pleine valeur sur le marché immobilier.